Who we are

STJ Advisorsは株式資本市場におけるアドバイザリー業務をグローバルに展開するリーディングカンパニーです。日本においてはIPOに特に注力し、1)投資家目線でのご発行体様魅力最大化支援(エクイティストーリーの構築支援)、および、2)適切な投資家マーケティング実施等の為のIPOプロセスに寄り添う支援、を独立的立場から提供する業務を行っております。本邦IPOの成否に大きな影響を及ぼす海外投資家の視点を深く理解していることが特徴で、それに基づき発行会社様・売出人たるPEファンド様へ助言を差し上げております。

2014年の初案件以降14件の本邦IPOに携わり、全てが貴協会会員であるPEファンド様による持分売却案件でした。大規模なグローバルオファリングから中小型銘柄の旧臨報形式IPOまで幅広くアドバイスを提供させていただいており、本邦資本市場において活躍されている日系・外資系の主要証券会社様全てとご一緒させて頂いた貴重な経験を有しております。

足元のPEファンドによるIPO概観

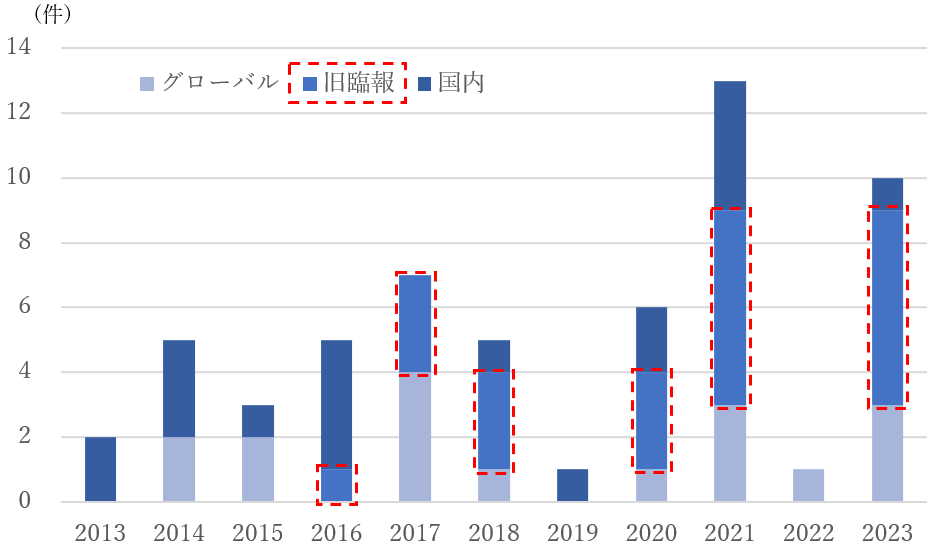

PEファンドによるIPO(“スポンサーIPO”)の潮流として、過去10年間における案件数は緩やかな増加傾向にある。

特に2016年頃から所謂旧臨報形式(英文目論見書作成無し乍ら海外投資家への一定程度のマーケティング実施が可能な案件形態)が広まったことから、中小型銘柄を含めExitの手段としてIPOが用いられ易くなったものと理解している。

スポンサーIPO件数の推移

出所) Dealogic, STJ Advisors

一方で上場後の株価は芳しくないことも多く、直近10年間に行われたスポンサーIPOの約半数が上場後6か月までIPO価格割れの水準で推移し、追加的売却・Exit完了の足枷となっている。

IPO価格対比各時点での株価パフォーマンス

出所) Dealogic, STJ Advisors 注)過去10年間のスポンサーIPOを対象に集計

各上場タイミングにおける株式セカンダリー市場の状況に大いに影響も受けるものの、スポンサーIPOのパフォーマンスは、本邦全IPOと比較して優れているとは言い難い。これは、適切なIPO価格の設定や望ましい株主構成を実現するIPO時の販売戦略が達成されていない可能性があると言えよう。

PEファンドと株式投資家の間で“テーブルの上のケーキを如何に切って分配するか”についてはこれといった単純明解な回答を弊社も持ち合わせていないが、少なくともIPOプロセスにおける重要マイルストーンにおいて従来よりも少々の創造性と緻密さを追求することで、結果はより良いものに成り得ると考えている。

IPOプロセスにおける重要なマイルストーン

◆主幹事証券会社選定

PEファンドによる企業買収時点において、既にExit手段としてIPOがメインシナリオとして検討されているケースも多々あるものと理解している。ともすれば数年後のイベントとはなるものの、早々に主幹事証券会社を選定されたいというご意向を頂戴することもある。

ここで重要となってくるのが、証券会社提案の基礎となるInformation Memorandumに何を記載するか、それによりどれほど主幹事候補証券会社の方々が発行会社の魅力を理解し”前のめり”になって下さるか、という点である。昨今は各証券会社において推薦業務に割くリソースが不足している為か案件受託に関する選別色が強く、リピートビジネスが期待されるPEファンドの方々からの打診であっても提案を辞退される例が散見されている。当該状況を打破するためには、IPO時に一定程度以上の時価総額(≒一定程度以上の案件規模、引受手数料の計算基礎となる)が見込めることや上場後も継続的な成長と反復的なファイナンスが見込まれることなど、主幹事受任を本腰を入れて検討して頂くに足る説得力のある情報提供が重要となってくる。一部PEファンド様においては外部の戦略コンサルティング会社や弊社エクイティストーリー構築サービスを早い段階から利用され、ポートフォリオ企業・ビジネスの魅力について主幹事候補証券会社に対し効果的に訴求する努力もされている。

また、このマイルストーンにおいては、証券会社の座組についても慎重な検討がなされるべきと考える。昨今では複数の証券会社を共同推薦証券として任用するケースも多く見られるが、想定案件規模によっては「シンジケートが過大となり各証券会社にモチベーションをもって案件執行して頂くに足る規模のFeeが支払えなくなる」という理由で3社目の主幹事証券(推薦証券たる日系とは異なる販売基盤を有する外資系を想定)の任用が難しくなる場合もある。個別案件毎にどういったシンジケートストラクチャーが最適であるか、バランス感のある精査が求められる。

◆IPO前投資家コミュニケーション(Information Meeting, “IM”)

証券取引所による上場承認の半年~1年前頃に行われる当該イベントは、言うまでもなくバリュエーションを固めてゆくにあたり非常に重要なマイルストーンである。ここでは、1)提供すべき情報と獲得すべきフィードバック項目の取捨選択、2)そのコミュニケーションをとるべき対象となる投資家の精査、の2点が成功に不可欠である。

1)について、よくある議論として「一旦IMでの投資家の反応を見てから、IPO本番までにエクイティストーリーのブラッシュアップを行いましょう」というものがあるが、これは一定の危険性を孕むものと考える。IMというイベント自体は確かに複数回行われることもあるものの、回を追うごとに対象とする投資家数は限定的となることが一般的で、つまるところIM時に一度生煮えのエクイティストーリーを見せてしまった投資家に関しては、挽回の余地なく二度と当該銘柄を検討してもらえない可能性もあるのだ。また、売り手側から提示するComps群の選定も非常に重要である。似通っているように見えるビジネスモデルを持つ既上場銘柄をひとたび安易に投資家との議論の俎上に載せてしまうと、それを覆すことは容易ではない。適切なマルチプルを訴求すべく戦略的なComps選定(具体的にはフィードバックシート記載銘柄の精査)が重要となる。

2)について、複数主幹事体制を敷いている案件の場合、証券各社から個別にターゲット候補投資家リストを受領することを弊社では強く推奨している。個社毎にかなり差異のある投資家優先順位付けがされていることに驚くことになるだろう。日本株IPOに参加可能な投資家層のカバレッジについては各社ほぼ抜け漏れはないと認識している一方、頻繁な取引を行い多額の手数料を支払う投資家を優遇せざるを得ない等、営業基盤における濃淡はこれも有って然るべきであり、それが反映された優先順位付けとなってしまうことも仕方がないことだ。したがい、残念ながら必ずしも挙げられた投資家がIPOにおける最適な販売先(≒上場後に望ましい株主)とならないことも認識の上、投資家1件1件につき過去のIPO参加状況や上場後保有動向も踏まえた上でターゲット投資家リストを固めることが、発行体・売出人たるPEファンド双方にとって重要である。

◆目論見書記載価格の決定

現在の本邦IPOにおいては上場承認時の開示書類に想定価格が載せられることになる。これは投資家が初めて目にするその銘柄の”値札”であり、後に調整される機会こそあるものの、初期的な投資検討の素地を形成する目線となる。

目論見書記載価格設定にあたってはIMにおける投資家フィードバックが主な拠り所となるわけだが、特に見方にばらつきが有る場合、主に「強気に設定してその後の仮条件レンジ・IPO価格の決定時までなるべく下がらないように食い止める」という考え方と、「投資家から歓迎される水準に設定し、その後モメンタム醸成とともに切り上げてゆく」という考え方が選択され得る。これまでのスポンサーIPOにおいては前者が採用されるケースが多かったものと認識しているが、足元での投資家の当該IPOに対する警戒感・敬遠姿勢にも鑑みると、一定程度広い投資家層に興味を持ってもらえる水準に想定価格を設定することも検討に値するのかもしれない。但し、目論見書記載価格を保守的に設定したとしても、その後必ずしも投資家が高い水準へ目線を引き上げてくれる保証もまたない。この辺りの匙加減は案件毎に異なる個々の状況に大きく依拠しており、様々な要素を俯瞰的に考慮した上で決定がなされるべきであろう。

なお、本稿執筆時点で未だに第一号案件が出ておらず制度改正が実務に反映され切れていないところもあるが、日本版S-1方式(IPOにおける上場日程の期間短縮のための新たな制度)により可能となる承認前の機関投資家とのコミュニケーション(TTW:Test The Water)が今後より適切な想定価格決定の一助となることも期待したい。

◆仮条件レンジの設定

直近制度改正により緩和措置が設けられたものの、依然として大多数の投資家がブックビルディング中に当該レンジ内での価格を示唆することから、仮条件レンジの設定は事実上IPO価格の上限と下限をほぼ決定づける。「投資家の声を反映して設定」と言うは易いものの、上限は投資家の検討意欲を削がない水準、下限は広い投資家層に初期的エンゲージメントを促し得る水準とすべきとされ、かなり“アート”な作業を求められることになる。上限を低めに設定することはその分だけアップサイドを諦めることと同義となりPEファンドの立場からは抵抗感が大きいと思われるが、上限プライシングによる勢い付け(“モメンタム形成”)およびそれによる上場後株価の堅調な推移を目指す主幹事証券会社からは、そのような推奨を受けることも少なくない。

仮条件レンジ決定にはシャドーブックと呼ばれる証券会社見立ての需要予測が不可欠だが、中小型株案件を中心に当該資料が示されない事例も散見される。適切な意思決定は十分な判断材料があってこそ。主幹事証券会社の皆様には不足なき情報提供をお願いしたい。

◆IPO価格の決定

最後の山場である。IPO価格の決定=配分先投資家の決定=上場時株主の決定、であることを重々ご承知おき頂きたい。IPO価格自体は需要が十分に申告された水準においてある種機械的に決定することも出来なくはないが、その際に株式が配分される先がどういった属性の投資家なのかについても考えなければならない。IPO後もPEファンドにより一定割合の株式継続保有がある場合、極端な話、短期売買を繰り返すヘッジファンドばかりが高価格水準でのオーダー申告主体となっていた場合には、値決め可能な水準をやや下回ったとしても、株価を安定させうる長期保有の優良ロング投資家への配分を厚く行うことに意義を見出しても良いのではないか。デジタルに把握・決定することはなかなか困難ではあるものの、上場後のアフターマーケット株価に配慮した賢明な判断が求められる。

IPOの”成功”に向けて

ポートフォリオ企業によるIPOは長い投資プロセスの一つの通過点でしかないかもしれないが、その成否は最終リターンに大きな影響を及ぼし得ることもまた事実であろう。これまで述べた通りスポンサーIPOを取り巻く論点は多岐にわたり、多分に工夫や創造性の発揮され得る余地が存在する。しかしながらこれまで行われた本邦スポンサーIPO件数が限られていることに鑑みても、PEファンドの各御担当者様が十分なIPO経験を有していることは稀である。日本PE協会にはナレッジシェアリングという素晴らしい試みがあると理解しているが、そこで「IPOを経験したファンド様」から「これからIPOにトライするファンド様」へ有益な情報が共有され、本邦スポンサーIPOがより盛り上がってゆくことを心より願う。また、弊社もその一助となることが出来れば大変幸いに思う。

著者プロフィール

松田紳吾(まつだしんご)

STJ Advisors Group Limited マネージング・ディレクター

2007年UBS証券入社。投資銀行本部・株式資本市場部にて、東証一部上場企業等を対象に、IPO・公募増資・転換社債発行等に関する提案・執行に携わる。

2010年シティグループ証券資本市場本部エクイティ・キャピタル・マーケット部に移籍後も同業務に一貫して従事。

2018年STJ Advisorsに入社し、2022年より現職。

東京大学経済学部卒業

日本ソムリエ協会認定ワインエキスパート