環境・社会・ガバナンス(ESG)において、非上場企業はどのような成果を上げているのでしょうか? ESGパフォーマンスはどう変化しているのでしょうか? ESGの進捗はどのように業績と関係しているのでしょうか?

こうした質問が、プライベート・エクイティ・ファーム(PEファーム)、投資家、そして投資先企業にとって重要となっています。それに答えるため、世界の大手PEファームやアセット・マネージャー を含む325社以上のジェネラル・パートナー(GP)とリミテッド・パートナー(LP)が協働し、ESGの主要指標を統一して収集、報告することに合意しました。2021年秋に正式発足したESGデータ・コンバージェンス・イニシアティブ(EDCI)という取り組みで、カナダ年金制度投資委員会(CPPIB)とカーライルが共同議長を務め、アドバイザー兼ベンチマーキング・パートナーとしてボストン・コンサルティング・グループ(BCG)、事務局としてインスティチューショナル・リミテッド・パートナーズ・アソシエーション(ILPA、PEに投資する機関投資家の業界団体)が支援しています。ESG指標を統一し、パフォーマンス比較が可能となるESGデータを作成する、PE業界主導の初の取り組みとなります。

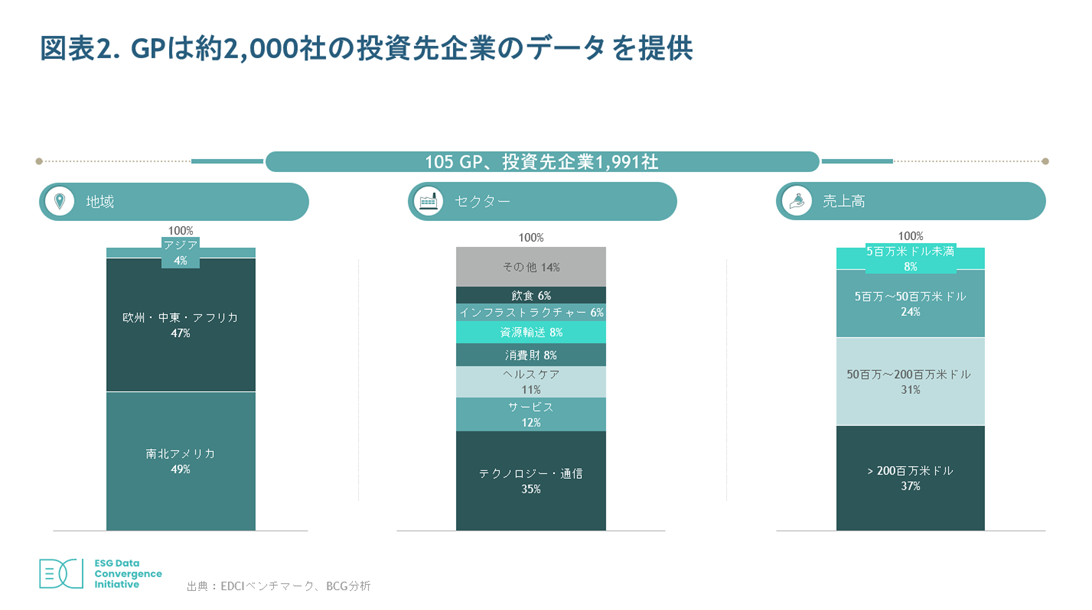

初年度の2021年には、105のGPが約2,000社の投資先企業データを提供しました。データを分析した結果、非上場企業は上場企業に比べて再生可能エネルギーの使用量や取締役会におけるジェンダーの多様性などの指標では遅れているものの、PE投資モデルはスピード感を持って変化を促すため、持続可能性の変革を推進する上で非常に効果的であることが明らかとなりました。また、データ収集し、各指標のベンチマークを作成することにより、GPは投資先企業のパフォーマンスをベンチマーク比較し、適切な改善努力をすることが可能となります。

発足当初よりこのイニシアティブは、米国と欧州のPEファームの強い支持を得ましたが、その後、アジアのPEファームも参加するようになりました。(各指標は、可能な限り地域や業種を横断するようなものが採択されています。)EDCIは現在2年目を迎え、アジアの投資先企業データの提出数も急速に増加しており、今後さらなる広がりが期待されます。

多くのステークホルダーがESGをより重視しており、企業はESGの進展により注力するようになるでしょう。特に日本では、ESGの重要性の高まりが規制や業界の動きに反映されつつあります。例えば、金融庁は2020年にスチュワードシップ・コードを改訂した際にESGについて明確に言及しています 。日本プライベート・エクイティ協会も2023年にESG委員会を設立しています 。ESG課題の推進は、PE業界だけでなく社会全体にとって大きなチャンスです。ESGデータの透明性と比較可能性が高まることで、非公開市場のESGパフォーマ ンスの向上が促進され、持続可能な経済的リターンへと繋がることが期待されます。そして、日本のPEファームもEDCIから得られる知見を活用することで、ESG課題の進展に貢献できると考えます。

ベンチマークの作成

PE業界にESGデータ収集と報告に関する一貫性のある枠組みがなかったため、GPは投資先企業のESG目標の進捗を確認し、ESGと財務パフォーマンスの関連性を評価しながら、独自のESG投 資目標を有するLPに対して有意義なESGパフォーマンス指標を提供することが困難でした。LPとしても、投資先ファンドのESGパフォーマンスをベンチマークしたり、投資先ファンド間で比較可能な データを見ることが出来ませんでした。また、投資先企業としても、相対パフォーマンスを持っておらず、GPや他のステークホルダーにとって重要な指標が何かを明確に理解できないため、ESG取り組みに優先順位をつけることが難しい状況にありました。

こうした課題に対応するため、EDCIの賛同GPは、投資先企業のESGデータを匿名化した上で自主的に共有し、一元的に集約したベ ンチマークを作成する取り組みを2年前に開始しました。投資先企業の多く は、ESG指標を正確に把握し報告するために必要な機能を構築しておらず、GPも投資先企業からESG指標を収集することは困難だと感じていました。また、LPから広範なESGデータを要求されるので、難易度はさらに高くなっていました。

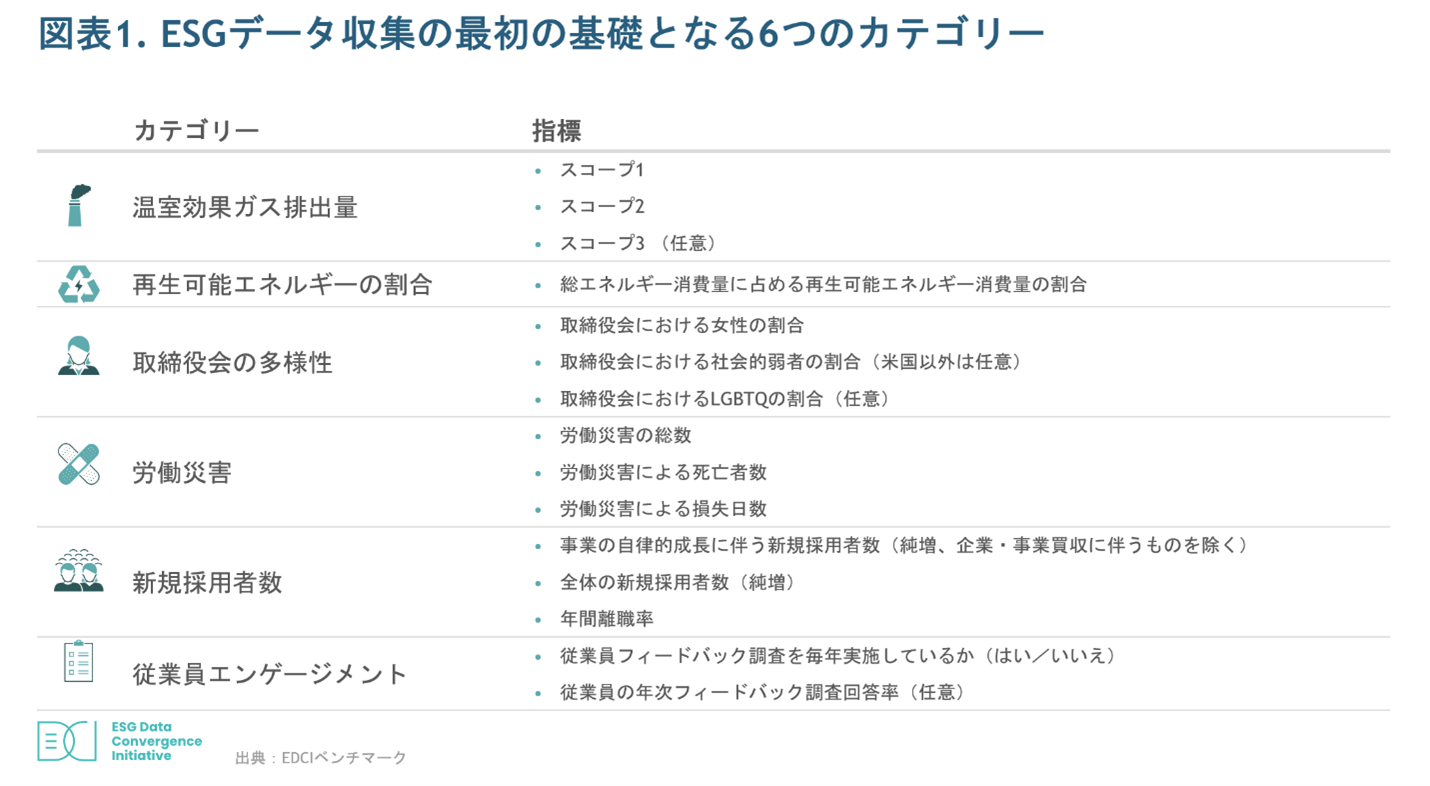

業種や地域を跨いで活用でき、一貫性がある有意義なESG指標に照準を定めることにより、GPは投資先企業とより効果的に連携することが可能となりました。投資先企業もESGの進捗状況を定期的に報告するために必要な専門知識を効率的に得られるようになるでしょう(図表1ご参照)。実際、投資先企業の80%以上が必須指標の大半のデータを提出しています。(下記「投資先企業の属性」ご参照)

投資先企業の属性

EDCIの初年度には、賛同GPから約2,000社の投資先企業のデータが共有されました。下の図表のとおり、業種、地域、規模が多岐にわたり、非上場市場全体のESGパフォーマンスを詳細に見ることができます。

プロジェクト初年度は、投資先企業の78%が1年分のデータ提供をするのに留まりました。今後より多くのデータが収集されるようになると、長期的なトレンドが明確となりますが、既に進展も見られています。

更なる標準化と透明性確立のため、GPとLPが共同で主導するステアリング・コミッティは、代表的なESGフレームワークを基に6つのESGカテゴリーを選定しました。有意義なベンチマークを確立するのに十分な一貫性を維持しつつ、状況に応じて柔軟に更新できることを目標としています。収集データは上場企業の類似ESGデータと比較分析されます。(下記「手法」ご参照)。

手法

初年度の投資先企業は約2,000社と、非上場市場で最も包括的なESGデータベースの1つとなっています(2023年には更に大幅に増加する予定)。

ベンチマーク作成に際しては、賛同GPが投資先企業のESG指標を収集し、匿名化した上で、中立的なファシリテーターを務めるBCGに共有しました。BCGはデータの確認と検証を行った後、ベンチマークを作成しています。

このベンチマークを、主要13証券取引所の上場企業約3,800社から抽出された、Refinitiv社の上場市場データセットと比較し、PE投資とESGパフォーマ ンスの関係性に関する分析が行われました。集計後のベンチマークは、機密性を保持した上でオンライン・プラットフォームを通じて参加GPやLPが社内用 に共有し、参加ファンドはベンチマークとの比較など、カスタマイズした分析を行うことが可能となっています。

本年はEDCI初年度であったため、データは参考値の位置づけになりますが、今後、データセットが増えるに伴い、時系列データを得ることが可能となります。尚、非上場企業は上場企業に比べて規模が小さく、テクノロジーやサービス産業が多いため、上場企業との比較は完全とは言えない旨、留意が必要です。

最新状況

2年目のデータは現在分析中ですが、1年目のベンチマークがあることで、非上場市場におけるESGの現状と今後に関する4つのテーマが明らかとなりました。

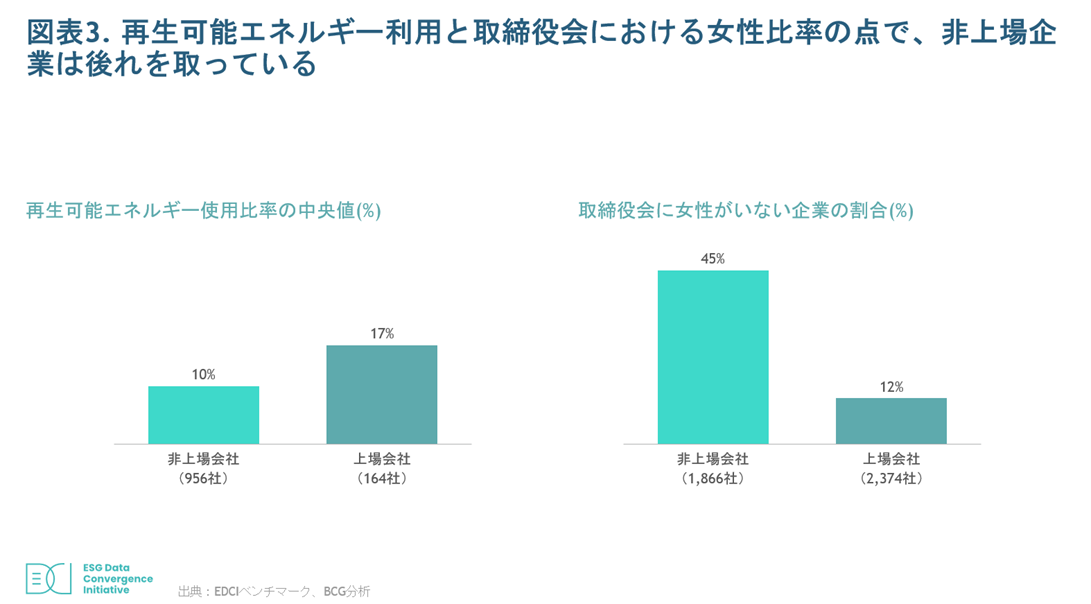

1.指標の遅れ 上場企業に比べて、非上場企業の多くではESG指標の取り組みに遅れが生じています。上場企業は成熟度が高く、規模も大きく、近年、規制や開示要請が強化されているので当然のことです。そのため、非上場企業は上場企業よりも総じてESG基準が低い状態からスタートしています。

例えば、ベンチマークに含まれる非上場企業は、上場企業よりも再生可能エネルギーの使用が著しく少ない状況です。(図表3ご参照)

世界的に見ると、上場企業は使用エネルギーの17%を再生可能エネルギーから得ているのに対し、非上場企業は10%となっています。(下記「再生可能エネルギーの差」ご参照)。

再生可能エネルギーの格差

当ベンチマークにより、再生エネルギー導入のグローバルな進捗度合が分かります。中東とアフリカは、アジアや南北アメリカよりも大幅に進んでいます。欧州、中東、アフリカの投資先企業の中央値は、エネルギーの22%を再生可能エネルギーから調達している一方、アジアの非上場企業の59%、南北アメリカの非上場企業の63%は、再生可能エネルギーを全く導入していません。エネルギー安全保障と気候変動問題への対応が迫られる中、いずれの地域の企業も、再生可能エネルギーを更に利用する必要性が今後さらに増していくことが予想されます。

同様に、非上場企業の取締役会におけるジェンダー多様性は上場企業に比べて遅れています。非上場企業の45%は取締役会に女性がいませんが、上場企業では12%です。EDCIにおける日本企業の取締役会多様性データを開示することはできませんが、上場市場を見ると、世界平均と比較して日本企業は大きく遅れていることが分かります。ISS(Institutional Shareholder Services)レポートによると、2022年時点で日本の上場企業の約37%は女性取締役がいませんでした。一方で、日本企業が取締役会のジェンダー多様性を高めるために大きく前進していることも確認されており、2016年から2022年にかけて、取締役会に女性役員がいる企業の割合は35%改善しています 。上場企業のデータなので、非上場市場の動向を示すものではありませんが、日本企業の進捗が分かります。

2.雇用に関する新たな視点 気候変動やダイバーシティの指標において、非上場企業が上場企業に後れをとっていることは予想通りでしたが、その一方で、非上場市場における雇用創出に関する一般的な認識と矛盾するデータも上がってきました。PEファンドに対するこれまでの印象とは異なり、非上場企業の雇用創出率(従業員の減少を加味)が、上場企業よりも高くなっているのです。この事象は地域や業種を問わず一貫して見られており、PEファームが投資先で効果的に雇用を創出していることが分かります。

3.変化の促進 非上場企業のESG平均値は上場企業より低いにもかかわらず、ベンチマークの初期トレンド・データは、PEモデルのもう一つの側面、すなわち効果的に変化を推進するGPの能力を如実に示しています。PE投資モデルでは、過半数の株式の取得を通じて経営権を取得することが多いため、長期的な視点を持つ傾向にあります。そのため、ファンドがESG課題に目を向けた場合、重要なESG指標を測定し、明確な目標を設定し、経営陣と協働して確実に改善を図り、長期的に進捗を追跡するので、フォーカスを維持しながら変化を促進することが可能となるのです。(これが実際どのように機能するかについては、ハーバード・ビジネス・レビューの記事 articleをご参照ください。)

ベンチマークもこの促進力を裏付けています。例えば、投資先企業の再生可能エネルギー利用を追跡調査しているPEファンドは、投資先企業が2019年から2020年にかけて10%、2020年から2021年にかけては13%、再生可能エネルギーの利用を増加させたと報告しています。これは、同業の上場企業の進捗状況と比較しても非常に良好な結果です(図表3ご参照)。データを長期的に追跡しているPEファンドは、そもそもESGに積極的に取り組んでいる可能性が高く、上場市場との比較には選択バイアスがかかることに留意する必要があります。しかしながら、PEが前向きな変化を促進する効果的なモデルになり得ることを示しています。

脱炭素化はPEファームにとっても最重要課題となっています。日本においても、PE業界が脱炭素化の実現に向けて重要な役割を果たす可能性があります。日本政府は、温室効果ガス排出量を削減するため、GXリーグ(GX:グリーン・トランスフォーメーション)のようなイニシアティブを通じて、企業と産官学の協働を促進しようとしています。この構想では、企業はスコープ1と2の自主的な排出削減目標を報告し、不足分は適格な炭素クレジットを調達することで相殺します。このプログラムには、業種を問わず多くの企業が参加しており、日本の排出量の40%以上を占める679社以上が署名しています。署名企業には、GXリーグのビジネス・ワーキンググループの議長も務める野村證券のような、PE部門を持つ企業も含まれています , , , 。

4.パフォーマンスの優位性 より持続可能で包括的なビジネスモデルへと移行する中、ESG改善促進に積極的に取り組むPEファンドは、高い経済的リターンを得る可能性が高いとBCGはみています。ベンチマークから確たる結論を導き出すには時期尚早ですが、EDCIのデータ分析によると、少なくとも1人の女性が取締役に就任している非上場企業の収益は過去2年間で年率13%の伸びを示しているのに対し、女性が1人もいない企業では9%に留まっていることは注目に値します。この相関関係は上場企業における同様の調査結果とも一致します。クレディ・スイスの調査によると、少なくとも1人の女性取締役がいる企業は資本利益率が高く、株価パフォーマンスも良くなっています。さらに、業績が最も良い企業は取締役会の多様性が最も高いことも報告されています 。

今後、EDCIがデータ収集を続けることで、ESGと経済指標の関係をより強固に分析できるようになるでしょう。

実行へ

PE業界には、高い経済的リターンを実現する一方で、気候変動やその他の社会課題に対する取組を支援するという重要な役割を果たす機会が与えられています。初年度のデータ分析からも明らかなように、取り組むべきことは多くあります。しかし、PE投資モデルが迅速なESG推進に際して力を発揮することは明らかです。

これは始まりに過ぎません。今後、より多くのPEファームがこのイニシアティブに参加し、データセットが増加することで、ベンチマークはLP、GP、投資先企業にとって、ESGの有意義な進展、そして価値創造を促進するための更に貴重なツールとなるでしょう。

イニシアティブへの参加

より多くのGPやLPがESGデータ・コンバージェンス・イニシアティブに参加することで、データの有用性が高まります。また、アジアや日本に特化した分析も可能となります。

・ 参加方法など、イニシアティブに関する詳細はEDCIウェブサイト(https://www.esgdc.org/)をご覧ください。説明会を2023年秋に数回開催予定です。

・ ご質問はEDCI問い合わせ窓口(info@esgdc.org)まで英語でお問い合わせください。サポートがご入用の場合にはPE協会ESG委員会までご連絡ください。

賛同GPへのお願い

・ データ説明とレポーティングのテンプレートをEDCIウェブサイトよりダウンロードし(https://www.esgdc.org/metrics/)、コア指標に関しては社内のデータ収集システムのご調整をお願いします。

・ 2023年のデータ収集を2024年4月30日までに完了してください。