ハーバーベストは、創立以来40年の豊富な経験を有し、2021年12月31日現在で920億ドル以上の運用資産を保有する独立系グローバル・プライベート・マーケット・ファームです。当社の提供するプラットフォームを通じ、お客様はグローバルなプライマリー・ファンド、セカンダリー投資、直接共同投資、リアル・アセットおよびインフラ、プライベート・クレジットへアクセスすることが可能です。当社は、アジア、欧州、米州にまたがり175名以上の投資プロフェッショナルを含む800名以上の従業員からなるチームによって、あらゆる戦略において強みを有しています。プライベート・マーケット・プラットフォーム全体では、これまでにプライマリー・ファンドに490億ドル以上を出資し、400億ドル以上のセカンダリー投資を実行したことに加え、事業会社にも270億ドル以上を直接投資してまいりました。私たちは戦略的なパートナーとして、お客様にアクセス、知見、そしてグローバルな投資機会を提供しています。

目次

1) アジア太平洋地域において重要なプライベート・エクイティ市場である日本

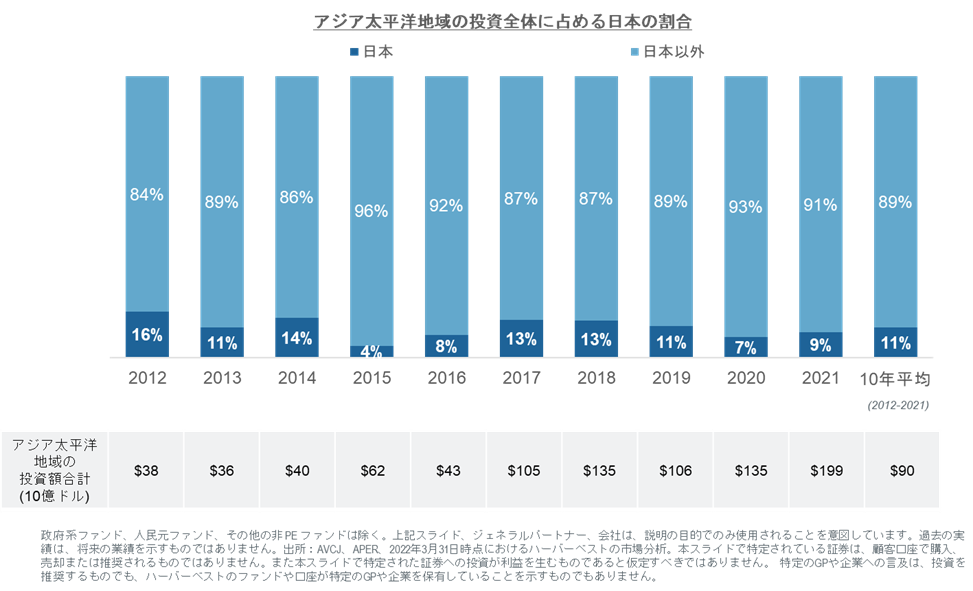

5 兆ドルの GDP を誇る世界第 3 位の経済規模を有する日本は、間違いなく世界屈指の経済大国です。¹ 日本におけるプライベート・エクイティ投資は未だ発展途上であり、GDPに占めるプライベート・エクイティ投資の割合は米国の2%超に対して0.2%程度に留まるものの、日本はアジア太平洋地域において一貫して投資機会の源泉であり続けています。²過去10年間のアジア太平洋地域における投資額のうち、日本は年平均11%を占め、2021年には180億ドルに達しました。 ³この成長の背景には、政府が2012年にスチュワードシップ・コードを導入したこと(直近では2020年に改正)、国内のレバレッジ市場の深化、さらに特筆すべきは、国内プライベート・エクイティ運用会社の成熟化が進んだことなどが挙げられます。特に後者は、リスクと不確実性が高まるマクロ環境の中で、日本にターゲットを絞ったエクスポージャーをとる世界の機関投資家にとって、極めて重要であります。多くの投資家は日本の運用会社の今後の資金調達について、過去の実績や戦略の進化といった伝統的な指標にも注目すると思われますが、日本の運用会社の価値創造能力は、チーム発展へのコミットメント、後継者計画、ファンド運営能力など、運用の中核となるオペレーションの強さと相関することが多くなってきています。日本市場が進化を続ける中、日本の運用会社には、他の先進国市場で見られるようなベスト・プラクティスに匹敵するようなプラットフォームの制度化で遅れを取らないよう、引き続きプレッシャーがかかると考えています。

¹2020年の名目GDP。出所:2022年6月10日時点の世界銀行データ。

²5年間(2015年~2019年)の平均値。出所:Preqin Markets in Focus: Private Equity & Venture Capital in Japan’s Transitioning Economy(2020年11月)。

³過去10年分(2012年~2021年)。プライベート・エクイティおよびベンチャー・キャピタルを含む。政府系ファンドやその他の非PE系金融投資家による投資は含まない。出所:AVCJとハーバーベスト社内分析。

2) プライベート・エクイティを通じた日本へのアクセスによるバランスの取れたエクスポージャーの取得

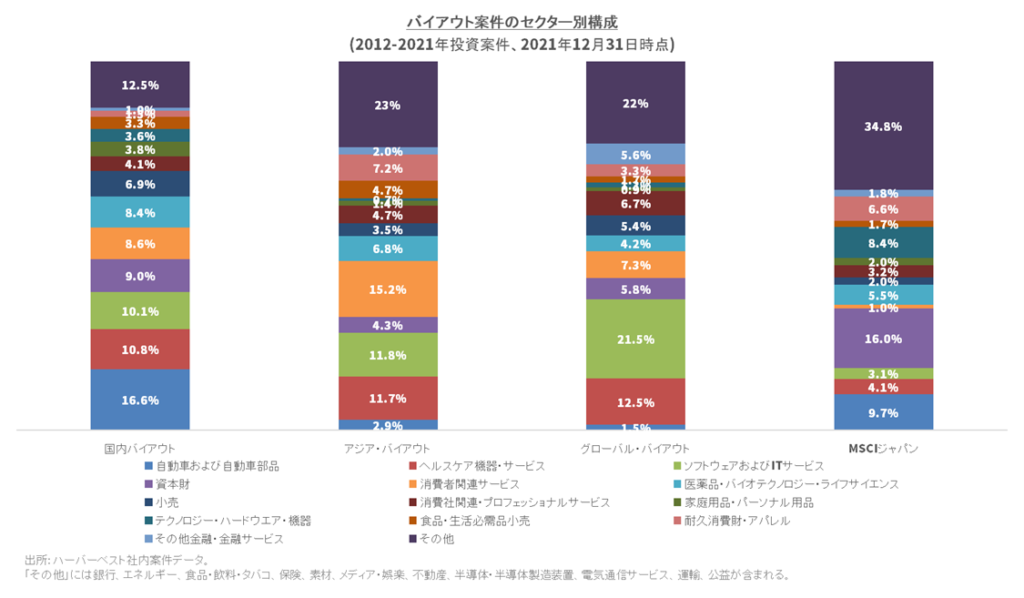

日本は、大企業のカーブアウト、中堅・中小企業の創業者事業承継、ターンアラウンドや事業再編の機会、萌芽的なベンチャー・エコシステムなど、様々な投資類型を持つユニークでダイナミックな市場です。戦略的には、日本では主にバイアウトやその他のコントロールタイプの投資機会が提供されています。セクター・エクスポージャーの観点からは、下図に示すように、プライベート・エクイティ(ベンチャーを除くバイアウト)を通じて日本にアクセスすることで、よりバランスの取れたエクスポージャーを得ることができます。また、MSCIジャパン・インデックスでは、資本財(建設、産業機械、総合商社など)に偏っていることが分かります。

3) 魅力的なリターンを生み出すポテンシャルを秘めた国内プライベート・エクイティ市場

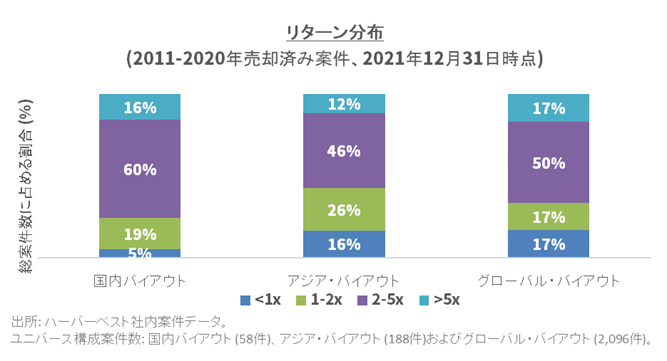

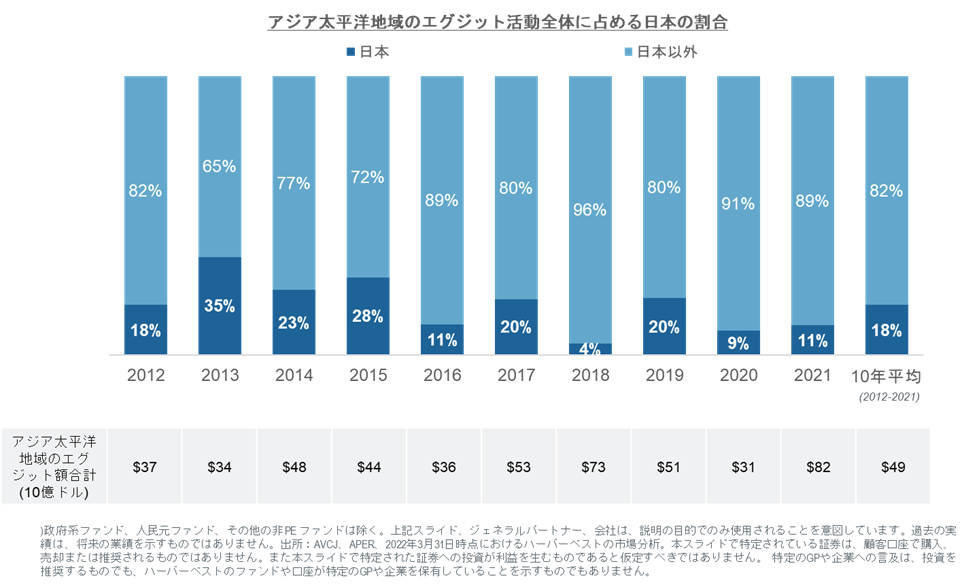

ポートフォリオ分散の枠組みを超え、日本のバイアウト・ファンドは投資家に魅力的なリターンを提供できる可能性を秘めています。2011年から2020年の間にエグジットした案件を見ると、日本は他のアジア諸国やグローバル・バイアウトに比べて相対的に低い損失率(すなわち、1.0x TV/TC未満でエグジットした案件)に留まっている一方で、アウトパフォーム案件(すなわち、5.0x TV/TC以上でエグジットした案件)は他のアジア諸国やグローバル・バイアウトと同水準を維持していることがデータから示されています。弊社は、日本国内の運用会社が投資先企業に長期的な価値を創造していると確信しています。投資先企業の組織力の強化および強力なガバナンス・プロセスの確立にハンズオンで取り組むことで、IPO市場と潜在M&A候補先の双方にアピールできる新たな成長モメンタムを創出しています。日本のバイアウト・ファンドは過去10年間(2012年~2021年)、年平均80億ドル以上をエグジットしており、アジア太平洋地域における年間エグジット総額のうち、年平均18%を構成しています。 ⁴魅力的なレバレッジが活用できる点も多くの案件において大きな特徴になっており、投資リターン向上のもう一つの重要なツールとして活用されています。一般的に、アジア太平洋地域ではレバレッジの活用はまだ黎明期にあるため、日本にとっては魅力的で差別化できる要素であり続けています。

⁴プライベート・エクイティおよびベンチャー・キャピタルを含む。政府系ファンドやその他の非PE系金融投資家によるエグジットは含まない。出所:AVCJおよびハーバーベスト社内分析。

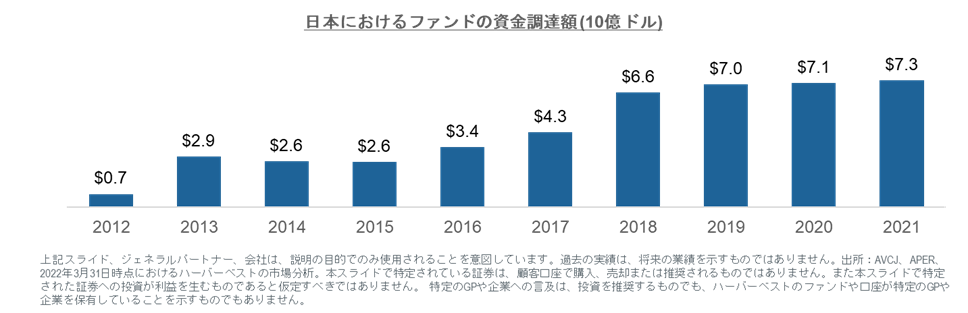

4) 国内プライベート・エクイティのモメンタムの加速

ハーバーベストは1992年から日本への投資を行っています。弊社は運用会社が様々な経済サイクルを乗り越えて行くのを長らく見てきましたが、時間の経過とともに一定レベルへの収束が見られはしたものの、資金調達額は全体的に拡大しています。日本の運用会社は、2017年から2021年の間に年間平均約65億ドルを調達し、その前の5年サイクル(2012年から2016年)から162%増加しました。⁵ 成長の主な要因は、ファンドの規模が大きくなったことと、新たな国内運用会社の勃興が挙げられます。さらに、プライベート・エクイティ・ファームが企業の買い手として、また、日本の若いプロフェッショナルに求められるキャリアの選択肢として、国内で受け入れられつつあることも、この業界の成長を後押ししています。そしておそらく最も特筆すべきは、この市場の成長の速さと大きさに大きく貢献しているのが日本のリミテッド・パートナー(投資家)であるという点です。彼らは設立間もない運用会社が外国資本だけに頼ることなくその足場を固めていくための資金を国内で提供しています。

⁵日本国内特化型ファンド(プライベート・エクイティおよびベンチャー・キャピタル)のみを含み、アジア地域ファンドを除く。出所:AVCJおよびハーバーベスト社内分析。

5) 投資家のリスク評価への関心の高まり

とはいえ、世界的な景気循環の中にあっては、投資家の意識は、運用チームの安定性からファンド規模の拡大懸念、不況下での価値創造とエグジットの能力まで、ますますリスクの見極めに集中するようになっています。これに潜在的なバリュエーション、為替、マクロのリスクが重なると、当然ながら期待リターン、特にネット・リターンに対する監視の目が向けられることになります。ファンドの資本運用の考え方は運用会社によって捉えられ方が異なりますが、機関投資家の立場からすると、これは資本効率の重要な尺度であり、良い運用会社と優れた運用会社の違いになることが多いのです。クレジット・ファシリティを活用してキャピタル・コールを管理することから、ファンドの高い投資比率を達成するための積極的な資金のリサイクルまで、運用会社がファンドの資本効率を改善する方法はたくさんあります。時に、運用会社は追加買収資金を過剰に留保したまま、新たな資金調達を早々に開始し、より大きなファンド規模で資金調達することがあります。この場合、投資ペースや既存ファンドの資金の消化に関する運用会社の能力に対する懸念が生じます。

6) 将来への展望

これからのマクロ経済サイクルに備えて、弊社は過去10年間、日本におけるプライベート・マーケットのエコシステムのあらゆる側面が、規模と深さを増して発展してきたことを目の当たりにし、この業界が強固な基盤を築いてきたと考えています。より多くの投資機会、エグジット、そして質の高い運用会社を選択できるようになった日本のプライベート・エクイティは、グローバルなポートフォリオの中で単なる分散投資ではなく、海外の機関投資家に魅力的なパフォーマンスを提供できる可能性を持っていると確信しています。

著者プロフィール

ヘマル・ミラニ

マネージング・ディレクター

ヘマル・ミラニ

マネージング・ディレクター

ヘマル・ミラニは、2015年にハーバーベストのアジア統括のシニアマネジメントチームに復帰し、アジア太平洋地域全般における投資とIRに注力しています。

1997年のハーバーベスト入社後、11年間にわたりアジアの主要なプライベート・エクイティ・マネージャーとの関係を構築し、地域全体の投資家やコンサルタントと協働して投資家のプライベート・マーケット投資プログラムを推進・最適化しました。その後、香港のCVCキャピタル・パートナーズで6年間、アジアのIR責任者兼チーフ・アドミニストレーティブ・オフィサーを務めた後、ハーバーベストに復帰しました。

1989年にシデナム大学(ボンベイ)で商学の学士号を、1997年にジョセフ・H・ローダー研究所で日本語を中心とした国際学の修士号を、ペンシルバニア大学ウォートン・スクールでMBA(金融)を、ペンシルバニア大学にて共同学位の形式で取得しています。日本語も流暢です。