目次

1) はじめに

「PE投資でESGってできるんですか?」とよく聞かれます。ESG投資にかなり詳しい方でも同様の質問をされます。どうしてこのような問いが起こるのか? これは、PEに精通したPE業界の方の場合と、PE投資になじみが少ない投資家の場合と、理由が異なるように考えます。

まずは、PE精通したPE業界の方は、ESGのコンセプトになじみがないことに起因しています。ESGの具体的な実践を知るとすぐにご理解いただき、日ごろのハンズオン活動など投資先企業とのやり取りはESGに立脚していることだとすぐに気が付いてくださいます。

一方で、PE投資になじみが少ない投資家の場合は、そもそもPE投資の仕組みをしらない。言い換えると上場株式投資、もう少しかみ砕いていうと、持分がマイノリティで経営権のない株式に投資をすることを株式投資だと思っている投資家であるとESGの実践はESGベンチマーク投資だと思ってしまう傾向にあることに起因していると考えられます。

つまり、PE投資はPE投資を通じて非上場の投資先企業に日々接しして、投資先企業に責任をもってかかわっているPEマネージャーであれば、日ごろから行っている投資そのものがESG投資であるということをPE投資の基本的な仕組みとともに投資家に伝えれば、投資家は理解できるということです。

2) ESGの歴史と日本のPE業界とのかかわり

わたくしは2006年4月の責任投資原則(Principle for Responsible Investment、以下PRI)の発足の1年前の2005年4月から、当時のPRI発起人であったジェイムス・ギフォード氏が単身来日し、当時GPIFのシンクタンクの位置づけであった年金総合研究センターの主任研究員だったわたくしに会いに来ました。わたくしは彼の情熱に心を打たれ、彼に促されてPRIの策定に関与しました。2005年10月にカナダのトロントで開催された会議(専門家メンバー会議(Expert Group Member meeting))で2日間の白熱した議論の末、ESGのコンセプトが生まれました。3日目の朝、ESGの標語が、トロントの著名コンサルタントだったジェーン・アムバクシア氏(マーサー社)から朝のミーティングで高らかに宣言されたことを記憶しています。このコンセプトは、「環境、社会、ガバナンスの各要素(ESG要素)を、少しでも改善する投資」であり、その前提が「決してリターンを犠牲にはしない」というものでした。その後、6か月かけて関係者の間で責任投資原則の6原則の文言が調整されました。

2006年4月にはESGのコンセプトが世界中に発表されましたが、当時は少数の人たちだけが共有する概念であり、ESGという漠としたスローガンで各国、各立場での投資の在り方を考えるというのが当時のESGにかかわる人たちの在り方でした。つまり、ガイドは何もない中で、新しいものを生み出すかのようにESGの具体的なアクションを創造していくというものでした。

日本のPE業界へのESGの始まりは2011年です。2011年春に、PRI総責任者であったジェイムスが日本に再来日し、わたくしは当時約1500社のPRI署名機関のうち、三分の1(500社以上)がPE関係の会社であることを知りました。もちろん、日本のPE関係の会社はゼロでした。ここでジェイムスから「日本のPE業界にESGを広めてほしい。2005年当時と同じことだ」と新宿のゴールデン街で会食をしてまたもや説得されてしまったのです。そこから、調査をしてPEとESGとが大変親和性が高いという事実を知り、2012年にわたくしが当時経営していた会社としてPRIの署名機関になることを決断しました。そして、2013年からはPEワーキンググループを2018年まで継続し、現在はPRIジャパンネットワークのアドバイザリーコミッティの指揮下で活動を継続しています。

3) PE投資におけるESGの実効性について

ここで再び冒頭の質問に戻ります。「PE投資でESGってできるんですか?」という問いに対しては、「PE投資が最もシンプルにESGを実現できる投資形態です」とお答えするようにしています。PE投資、特にバイアウト戦略では会社のマジョリティをとって経営者の立場で会社を運営します。財務情報を含めた会社の情報はすべて把握できる立場にあります。会社の行く末はファンドのパフォーマンスに直結するため、ガバナンスを改善することはハンズオンの基本です。従業員の働きやすさを追求するのは会社のパフォーマンスを上げるプラットフォームです。さらに昨今は、「環境」はビジネスのネタになる無視できないものであるのは経営者のコンセンサスになっています。

上場株式投資のように、適時開示の制限を受けた限定的な情報に基づいたマイノリティに投資をすることは、PE投資よりも不確定要素の多い判断を求められることがあります。ましては時価にさらされることにより、ESGでよいことをやっていても、需給要因でパフォーマンスがマイナスという事態も往々にしてあります。

一方で、PE投資は会社のマジョリティを取って会社のかじ取りを自ら行います。「PE投資でESGってできるんですか?」という問いに対して、PE投資ファンドがESGを正しく理解し実践する枠組みがあれば、ただESGを実践すればほかの株主の邪魔もなくESGは実践されていくわけです。そしてそのESG実践の結果は企業評価という成績表に反映されて、投資家のパフォーマンスに跳ね返ってきます。きわめてわかりやすい構造です。

4) 最近のESGにかかわる話題

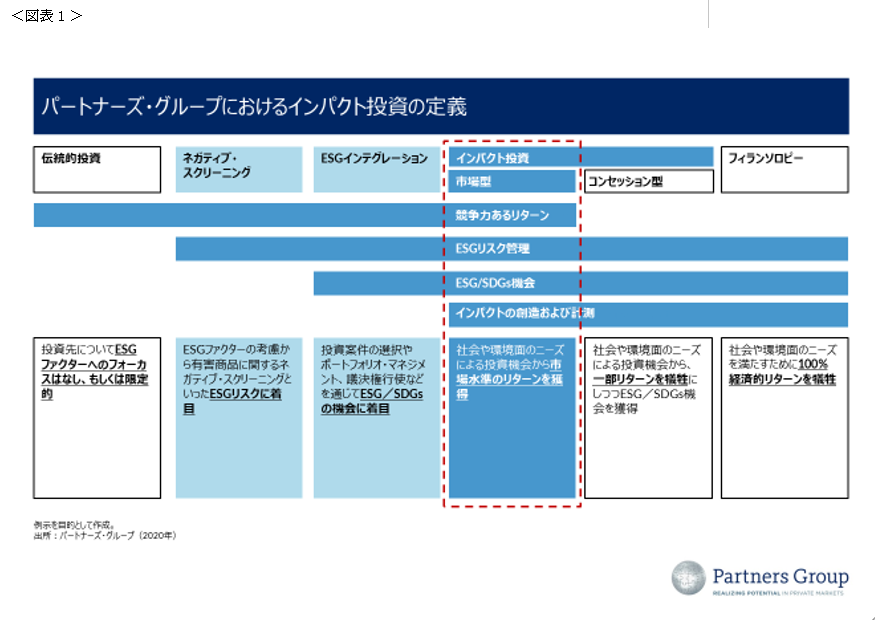

協最近は、インパクト投資という概念が広まってきました。これは社会にポジティブな貢献をする投資全般のことを指しますが、2015年9月に発表されたSDGs(持続可能な社会課題)の17の目標に資する投資を意味することが一つの考え方です。2011年のPE業界で全くガイダンスがなかった時代と比べて、かなり参考となる指針が多くなってきています。PE投資を進められる投資会社の皆様や投資家の皆様にとって、ESG/インパクト投資に取り組みやすい環境になってきています。一方で新しい課題として、ESGやインパクトの度合いを測る測定基準が確立されていないということもよく聞かれます。このあたりを業界団体が議論をしていくというのも必要となると考えます。ESG投資とインパクト投資は定義をはっきりさせる必要があると思います。<図表 >にあるように、「競争力のあるリターン」、「ESGリスク管理」、「ESG/SDGsの投資機会」、「インパクトの創造および計測」の4つの要素をすべて満たす、リターンを妥協しない投資手法であると定義することは一つの考え方です。インパクト投資はESG投資に内包されますが、同義ではなく、社会にポジティブなインパクトを与えるという意味で貢献をすること、そしてそれが計測される仕組みを持っていることが要件になります。

5) まとめ

ESG投資のコンセプトは古くて新しい発想ですが、具体的に始まったのは2006年4月以降です。その後、様々な議論を経て、世界中の法規制も変化し、気候変動や紛争、人権問題を社会が経験することで進化してきました。2005年の策定の時期からかかわったものからすると、世の中の受け止め方が劇的に変わったことに、驚きを覚えるところですが、わたくしがジェイムスから受けた熱意の裏に、彼の確信があったからここまでわたくしも関わり続けることができたと思います。彼に感謝するとともに、PEにかかわる皆様におかれましても、PRI協会への昨今の署名機関としてのご参加、心から感謝いたします。ESGのつながりは、立場を越えて助け合う精神が基本となり、「善き人たち」とつながることができます。わたくしはESGおよびPRIのつながりで多くの素晴らしい人たちと出会い、公私を充実させることができ、ESGにかかわって本当に良かったと思っています。ESGを実践している方もこれから実践しようとしている方々も、PRIに署名しているかたもしていない方も、ESGの発想は間違いなく皆様一人一人の生活を良い方向にもっていくことになりますまた、若い世代の皆様に良い風を送ることにもなります。ぜひともESG、PRIへの関心を高めていただき、今後のPE投資活動にお役立ていただければ幸いです。

著者プロフィール

棚橋 俊介(たなはし・しゅんすけ)

パートナーズ・グループ・ジャパン株式会社代表取締役社⻑ 兼

クライアント・ソリューション部門日本チーム責任者

棚橋 俊介(たなはし・しゅんすけ)

パートナーズ・グループ・ジャパン株式会社代表取締役社⻑ 兼

クライアント・ソリューション部門日本チーム責任者

パートナーズ・グループ・ジャパン株式会社の代表取締役社⻑であり、クライアント・ソリューション部⾨のアジアチームに含まれる日本チームの責任者として東京オフィスに在籍。

業界経験 25 年。2017 年に弊社⼊社以前は、2010 年にアーク・オルタナティブ・アドバイザーズ株式会社(現アーク東短オルタナティブ株式会社)を設⽴し代表取締役社⻑として従事。

それ以前はアント・キャピタル・パートナーズ、ゴールドマン・サックス・アセットマネジメント、三菱信託銀⾏(現三菱 UFJ 信託銀⾏)にて勤務。

また、2005 年に責任投資原則(PRI)のエキスパート・グループメンバーに日本代表として就任。

2015 年からは PRI Private Equity Advisory Committee のオブザーバーに任命。

2013年 4 ⽉〜2019 年 10 月まで PRI 協会日本ネットワーク・プライベート・エクイティ・ワーキンググループ議⻑、2017年〜2019 年 10 ⽉までインフラストラクチャー・ワーキンググループ副議⻑も兼務。

2019 年 10 月から PRI ジャパンネットワーク アドバイザリーボードメンバーの一員として ESG 活動を積極的に推進。

1996 年に東京⼤学にて経済学の学士号を取得。

2007 年ミシガン⼤学にて MBA を取得。