目次

1. はじめに

2. PEの動向

3. PEのパフォーマンス実績

4. 英国におけるPEのパフォーマンス測定

5. GIPSで定められているPEのパフォーマンス測定方法

6. 日本におけるPEの評価に関する会計基準

7. 日本におけるパフォーマンス測定の課題

8. まとめ

目次

1) はじめに

日本でも大手企業のカーブアウト案件や事業承継案件においてプライベート・エクイティ(以下「PE」)ファンドの活用が広く認知されてきたことで、現在、PEファンドの投資金額が拡大している。しかし、欧米主要国と比較すると、日本はその経済規模に比してPEファンドの投資規模はまだまだ小さいと言える。

本稿では、PwCグローバル(以下「PwC」)の調査によるPEのグローバル動向を紹介しつつ、従前よりパフォーマンス測定の取組みを実施している英国プライベートエクイティ・ベンチャーキャピタル協会(The British Private Equity and Venture Capital Association、以下「BVCA」)のレポート内容および測定手法を紹介し、日本において同様の取組みを実施する際に課題となりうる事項について概説したい。

第1回目である今回は、世界におけるPE運用資産残高推移の実績と予測、PEのパフォーマンス実績について紹介する。

2) PEの動向

PwCは、2017年10月に「アセットマネジメント2025 – 資産運用業界における変革への対応」(以下「AWM2025」)という報告書を公表している。

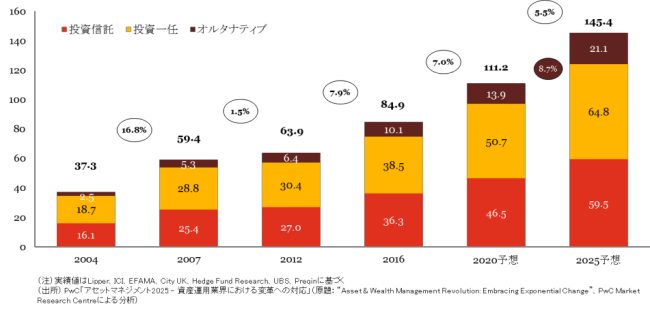

図表1は、AWM2025において分析された、世界の運用資産残高推移の2016年までの実績、および2025年までの予測である。

世界の運用資産残高は現在も成長を続けており、2012年の63.9兆米ドルから、2016年には84.9兆米ドルに達したことが示されている。なかでも、PE運用資産残高は、2012年の6.4兆米ドルから、2016年には10.1兆米ドルまで成長している。

また、PwCでは、現在の金利水準と経済成長が継続することを前提とした場合、世界の運用資産残高は、2020年には111.2兆米ドルに、その後2025年には145兆米ドルに達すると試算している。また、オルタナティブ運用資産残高は、2020年には13.9兆米ドル、2025年には21.1兆米ドルに成長し、2016年から2020年の期間で年平均8.5%、2020年から2025年の期間で8.7%の伸びを示すと予測している。

<図表1>世界の運用資産残高推移の実績・予測

(単位:兆米ドル)

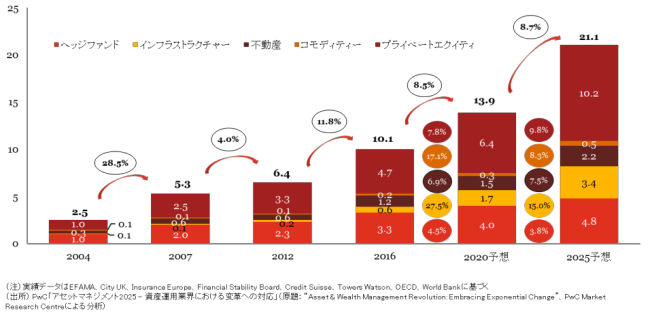

オルタナティブ投資の中でも、特にPEと実物資産(インフラストラクチャーおよび不動産を含む)の運用資産は拡大を続けると予測されている。

図表2は、プロダクト別のオルタナティブ運用資産の推移実績と、今後の推移予測を示している。

オルタナティブ運用資産のうちPEは、2012年から2016年の期間で、3.3兆米ドルから4.7兆米ドルに成長した。

PwCでは、オルタナティブ運用資産残高は2020年には6.4兆米ドル、2025年には10.2兆米ドルへと成長を続け、成長率は、2016年から2020年までの4年間で年7.8%、2020年から2025年までの5年間で年9.8%に上ると予測している。PEファンドは、テクノロジーやエネルギーなどの企業に対して引き続き投資を拡大し、長期投資を通じ、高い専門性を発揮してアルファを高めることで、その価値をさらに高めることが期待されている。

<図表2>世界のプロダクト別オルタナティブ運用資産残高推移の実績・予測

(単位:兆米ドル)

3) PEのパフォーマンス実績

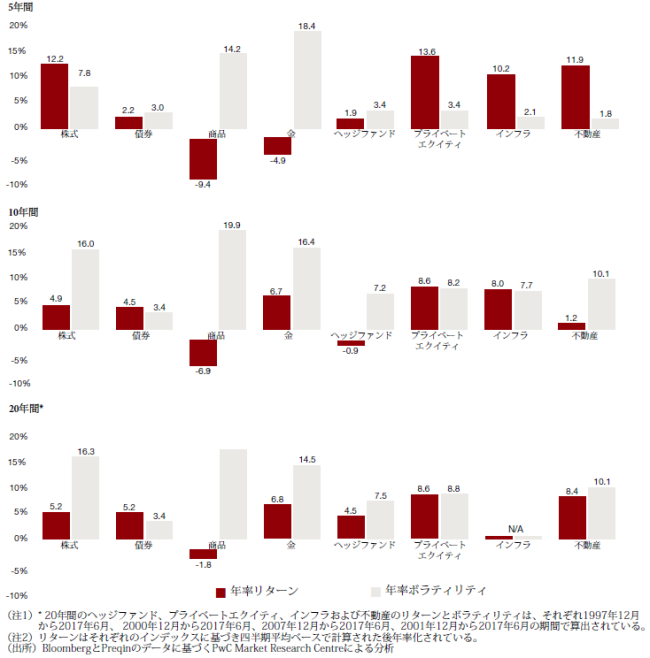

PwCは、2018年2月に「The rising attractiveness of alternative asset classes for Sovereign Wealth Funds」(以下「SWF報告」)という調査報告書を公表している。

SWF報告は、世界の政府系ファンド(Sovereign Wealth Funds、SWF)の運用資産残高は、2010年の4.4兆米ドルから2016年の7.4兆米ドルへと年率9.1%で成長し、このうちオルタナティブ資産への配分も19%から24%に増加したと示している。

図表3は、SWF報告における、各アセットクラスの5年、10年、20年のパフォーマンスおよびボラティリティの比較分析である。PEは、他の全てのアセットクラスを5年、10年、20年の期間においてアウトパフォームしており、年率リターンはそれぞれ、13.6%、8.6%、8.6%となっている。

10年および20年について、ボラティリティが上場株式はもとより、不動産よりも低いのが興味深い。もっとも、筆者私見であるが、PE投資について公正価値の評価の精度が上がってきたのは過去10年程度であるため、ボラティリティ測定の精度向上にはもう少し時間がかかるとみている。

<図表3>期間別・運用資産別リターンおよびボラティリティ分析

4) 英国におけるPEのパフォーマンス測定

(1) BVCAによるパフォーマンス測定の概要

英国のPEおよびベンチャーキャピタル(以下「VC」)業界団体であるBVCAは、同協会に所属するPEファンド運用会社が1980年代より運用するPEおよびVCファンドのパフォーマンスを集計し、業界全体のパフォーマンスを毎年「BVCA Private Equity and Venture Capital Performance Measurement Survey」(以下「BVCA報告」)という報告書にて開示している。

2017年のBVCA報告では、86社のBVCA会員会社(629ファンド)が調査に参加した。BVCA会員会社のうち大多数が参加しており、BVCA報告は英国のPEファンド業界全体の状況を表しているといえる。

パフォーマンスの集計および分析については、PwCおよびCapital Dynamics社が協力している。

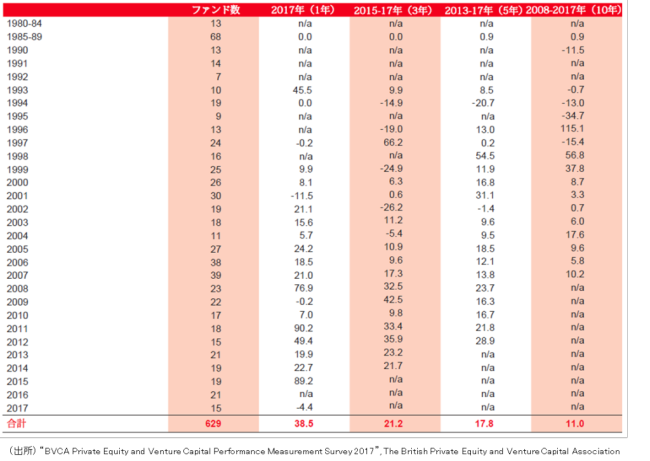

図表4は、2017年のBVCA報告における、対象ファンドの期間別・カテゴリー別年率リターンのサマリーである。BVCA報告では、PEファンドを①ベンチャー、②小規模マネジメントバイアウト(以下「MBO」)(投資額10百万英国ポンド未満)、③中規模MBO(10百万-100百万英国ポンド)、④大規模MBO(100百万英国ポンド超)の4つのカテゴリーに分けて、1年、3年、5年、10年の年率パフォーマンスを開示している。同様に、各PEファンドの活動を、(a) 英国および(b) 英国以外、また(A)テクノロジーおよび(B)テクノロジー以外に分類して開示している。

<図表4>BVCA報告に基づくPEファンドの期間別・カテゴリー別年率リターン

(単位:%)

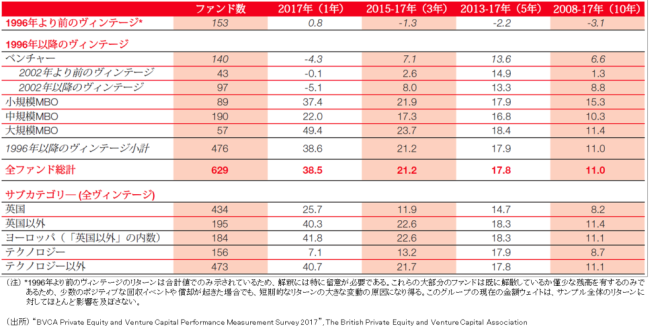

また、図表5は、同じく2017年のBVCA報告における、ヴィンテージ(ファンド開始年)別年率リターンのサマリーである。記載の通り、BVCA報告では、ヴィンテージごとに集計したパフォーマンスも開示している。

<図表5>BVCA報告に基づくPEファンドのヴィンテージ別年率リターン

(単位:%)

さらに、図表6の通り、BVCA報告では、上場株式のパフォーマンスとPE投資のパフォーマンスを比較するために、FTSE All-Share Index、FTSE100、250、350 Indexとそれぞれリターンの比較を行っている。これによると、2017年のBVCA報告では、PEファンドのパフォーマンスは、1年、3年、5年、10年のいずれの期間においても、上記のFTSEインデックスをアウトパフォームしていることが分かる。

<図表6>BVCA報告に基づくPEファンドとFTSEインデックスの年率リターン比較

(単位:%)

上記は1年、3年、5年、10年の期間ごとのパフォーマンスであるが、ファンド開始来のパフォーマンス(Since Inception Internal Rate of Return、SI-IRR)についても、カテゴリー別およびヴィンテージ別の開示がなされている。

なお、BVCA報告は毎年サマリーレポートがまず発行され、その後フルレポートが発行されるが、フルレポートでは、中央値や四分位数・十分位数等の散らばりに関する情報や、実現倍率(DPI)・投資倍率(TVPI)も開示されている。

(2) BVCAによるパフォーマンス測定方法

BVCA報告におけるパフォーマンス測定においては、内部収益率法(以下「IRR法」)が採用されている。該当する期間のキャッシュフロー情報と、期首・期末のファンド純資産の公正価値評価額を各PEファンドから入手して、集計・計算をしている。当該IRR法に基づくリターンは、投資家に対するリターンで発生する費用を控除した後のリターンである。また、各時点のファンド純資産の公正価値評価額からは、成功報酬の見込額が控除されている。

各ファンドが保有する資産の評価については、公正価値が使用されるが、当該公正価値は、BVCA報告によれば、原則として、International Private Equity and Venture Capital Guidelines(以下「IPEVガイドライン」)に基づいて測定されている。IPEVガイドラインについては本稿第6項で概説する。

5) GIPSで定められているPEのパフォーマンス測定方法

グローバル投資パフォーマンス基準(Global Investment Performance Standards、以下「GIPS」)は、PEを含む資産運用会社による見込・既存顧客に対する投資パフォーマンス実績の公正な表示と完全な開示を確保するために定められた、グローバルにおいて共通の自主基準である。GIPS基準は、世界各国のGIPSカントリー・スポンサーの参加を得て、CFA協会傘下のGIPS Executive Committee (GIPS EC) により策定および運営されている。日本では、日本証券アナリスト協会がGIPSカントリー・スポンサーになっている。

GIPSの第Ⅰ章7.には、PEのパフォーマンス計算に関する規定があり、以下は、PEに関する主たる規定である。

● PE投資は、公正価値によって評価する。

● PEは少なくとも年次ベースで評価する。

● PEは、年率換算した開始来内部収益率(SI-IRR)を計算する。

● SI-IRRは、日次キャッシュフローを使用して計算する。

● リターンは、当該期間にかかる実際の取引費用を控除して計算する。

● フィー控除後リターンは、成功報酬を含む運用報酬の控除後で計算する。

BVCA報告におけるパフォーマンスも、基本的には、上記GIPSの規定に準じて測定されていると考えられる。ただし、上場株のパフォーマンスとの期間比較を可能するため、SI-IRRに加え、期間ごとのパフォーマンスも測定・開示されている。

なお、GIPSは現在改訂作業が行われており、2018年8月31日にGIPS基準2020年版公開草案がCFA協会から公表された。GIPS基準2020年版は2020年1月1日に発効し、2020年12月31日以降に終了する年度のパフォーマンス報告から新基準への準拠が必要となる予定である。

当公開草案によると、一定の条件を満たすファンド(通常PEファンドを含む)については、継続適用を前提として時間加重収益率と金額加重収益率(IRRを含む)の選択を可能とすることが提案されている。また、非公開市場投資については少なくとも12カ月ごとに、外部評価ないし外部評価レビューを受けるか、財務諸表監査の対象に含めなければならないことが提案されている。

6) 日本におけるPEの評価に関する会計基準

前回記載した通り、PEファンドのパフォーマンス測定のためには、キャッシュフロー情報と、各時点のファンド純資産の公正価値評価額が主に必要な情報である。

しかしながら、日本においては、以下の理由により、定期的な公正価値評価が行われていないファンドが多く存在する。

(1) 投資事業有限責任組合の会計基準

日本においては、PEファンドは投資事業有限責任組合(以下「有責組合」)の法形態が多く採用されている。有責組合の財務諸表に適用される会計基準である「中小企業等投資事業有限責任組合会計規則」(以下「有責組合会計規則」)では、有責組合が保有する投資は時価評価することを求めており、時価評価の方法は投資事業有限責任組合契約(以下「組合契約」)に定めるところによるとされている。

多くの有責組合の組合契約では、投資の時価評価方法を、平成10年5月通商産業省「投資事業組合の運営方法に関する研究会報告書」(以下「運営研報告書」)資料6「投資事業有限責任組合における有価証券の評価基準モデル」に基づき定めている。

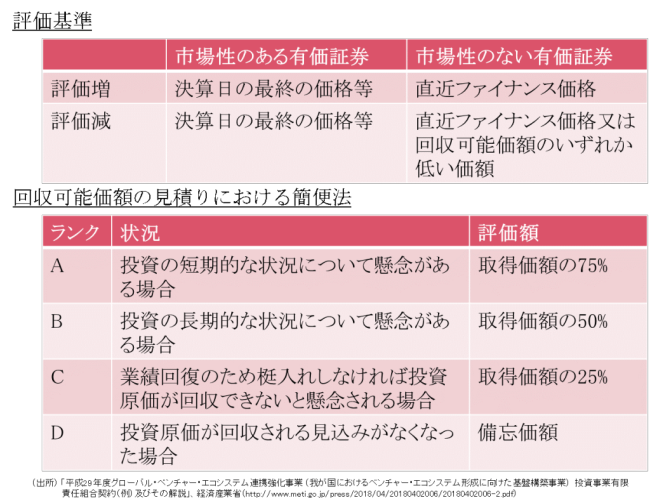

図表7は、運営研報告書に基づく有価証券の評価基準モデルの概要である。この方法では、市場性のない有価証券について、評価増は直近ファイナンス価格により行い、評価減は直近ファイナンス価格または回収可能価額のいずれか低い価額で行うものとされている。また、このうち回収可能価額については、投資の状況に応じて評価額を取得原価の75%、50%、25%ないしは備忘価額とする簡便的な方法も認めている(<図表7>)。

<図表7>運営研報告書に基づく有価証券の評価基準モデル

そのため、実務的には、直近ファイナンス価格がない限り、投資は取得原価ないし上記簡便法により見積もられた回収可能価額で評価されていることが多い。

(2) 金融商品会計基準

PEファンドの持分を保有する会社の財務諸表において、PEファンドへの投資の評価は、「金融商品に関する会計基準」(以下、「金融商品会計基準」)に基づき行う必要がある。

しかしながら、金融商品会計基準では、株式に付すべき時価は市場価格のあるもののみとされており、市場価格のない株式は、減損処理すべき事象がない限り取得原価で評価される。この点において、金融商品会計基準と有責組合会計規則との間で会計処理方法の相違が生じている。

そのため、有責組合の場合、各組合員が有責組合の損益等を自己の財務諸表に取り込む際の便に資するため、無限責任組合員が有責組合会計規則とは別に金融商品会計基準に準拠した財務諸表を任意に作成することがある。この点に関する無限責任組合員の負担は大きく、有責組合会計規則、金融商品会計基準にそれぞれ準拠した投資評価に加えて、公正価値評価を行うことは、リソースの観点からも困難である場合が多い。

国際会計基準(IFRS)や米国会計基準(US GAAP)では、未公開株式も公正価値で評価することとされているため、投資事業有限責任組合ではなく、外国籍のリミテッドパートナーシップ等で運用を行っている会社で、IFRSまたはUS GAAPに基づいてPEファンドの財務諸表を作成している会社では、この問題は生じない。

なお、2018年3月に経済産業省・一般社団法人日本ベンチャーキャピタル協会・みずほ情報総研株式会社より公表された「平成29年度グローバル・ベンチャー・エコシステム連携強化事業 (我が国におけるベンチャー・エコシステム形成に向けた基盤構築事業) 投資事業有限責任組合契約(例)及びその解説」では、VCファンドにおける活用を想定したものではあるが、有責組合の組合契約における投資資産時価評価準則のモデルとして、運営研報告書に基づく評価基準モデルに加え、IPEVガイドラインに基づく評価基準モデルを例示している。

IPEVガイドラインは、BVCA、European Private Equity and Venture Capital Association(EVCA)およびフランスAssociation Française des Investisseurs en Capital(AFIC)の各業界団体によって、2005年3月に最初に設定された、未公開株式の公正価値測定に係るガイダンスであり、IFRSやUS GAAPとの整合性も確保の上、策定されたものとなっている。

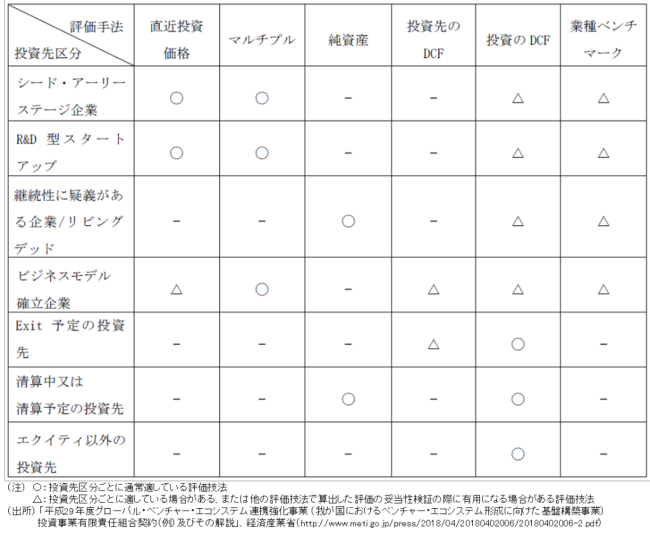

IPEVガイドラインでは、投資ごとに、以下の中から最適な評価技法を選択することが求められている。

A. マーケット・アプローチ (直近の投資価格、マルチプル、業界固有の評価ベンチマーク、入手可能な市場価格)

B. インカム・アプローチ (ディスカウント・キャッシュ・フロー)

C. 再調達原価アプローチ (純資産)

図表8は、IPEVガイドラインに基づく、投資先のステージ・状況に応じた評価技法をまとめたものである。

<図表8>IPEVガイドラインに基づく投資評価技法

「投資事業有限責任組合契約(例)及びその解説」においてIPEVガイドラインに基づく評価準則例が設けられたことは、今後PEファンドのパフォーマンスの国際間比較ないし他のアセットクラスとの比較可能性を高めるため、投資の公正価値評価の普及を目指すものと捉えられる。

7) 日本におけるパフォーマンス測定の課題

日本においてPEファンドのパフォーマンス測定を行う場合、克服すべき課題として、以下の点が考えられる。

(1) 投資の評価

前項で考察した通り、日本における会計基準を主な理由として、投資の公正価値評価が実施されていないファンドが多く存在する。

IFRSやUS GAAPで財務諸表が作られるファンドの運用会社や、財務諸表上は取得原価で評価されていても、内部管理等の目的で投資の公正価値評価が一定以上の精度をもって実施されている会社では、各期末において投資が公正価値評価されたファンドの純資産額を提供可能であるが、それ以外のファンドでは、原則取得原価での評価額しかデータ保持がなされていない場合が多い。

また、期末において成功報酬が未発生であるものの、発生することが確実もしくは確度が高い場合には、期末評価額からは成功報酬を見積もって差し引くことが求められるが、このような計算を行っていないファンドも多い。

パフォーマンスデータの精度向上には、これらの点を克服すべきと考えられる。

(2) 運用会社のデータ整備体制

パフォーマンス測定には、投資の公正価値評価額のほか、キャッシュフローデータ等の情報が必要となる。

初めてパフォーマンス測定を実施する際、清算済みのファンドも含めて、対象となったファンドの設立時からのキャッシュフローデータや公正価値評価額データを収集する必要がある。

初回測定後は、直近データを収集すれば足りるため負担は減るが、測定開始時における運用会社の負担は大きいと考えられる。

(3) 母集団の規模

測定されたパフォーマンスデータが日本のPEファンド全体の状況を表すためには、測定に参加する運用会社・ファンドのカバレッジを高めることが不可欠である。

また、ファンドサイズや投資戦略ごと等多様な切り口でのパフォーマンスデータを開示するためには、母集団となるファンド数が一定以上であることが必要である。ファンド数が少ないグループのパフォーマンスを開示し、特定のファンドのパフォーマンスが推測される可能性が高まることは避けなければならず、母集団が少ない場合は、報告できるパフォーマンスデータの種類も限られる。

パフォーマンス測定に参加する会社・ファンドの数を増やすことは、投資家にとって有用な情報を提供する上で、非常に重要である。

8) まとめ

世界におけるPEファンドの運用資産が拡大を続ける中、日本は経済規模に比してPEファンドの投資規模が小さい一方で、その発展・成長の余地は大きいものと考えられる。

その中で、投資家におけるPEの認知度を高め、PEファンドに投資しやすい環境を整えるために、日本のPEファンドのパフォーマンス測定を行うことは、非常に有益なものになりうると考える。

前項で考察したような課題を解決するのは容易ではないが、少しずつでも課題を解決の上、有用な情報が投資家に提供され、投資家におけるPEのアセットクラスとしての認知が深まることによって、日本のPE業界がさらに発展することを期待したい。

著者プロフィール

清水 毅(しみず・たけし)

PwCあらた有限責任監査法人パートナー、資産運用インダストリーリーダー

秋山 潤一郎(あきやま・じゅんいちろう)

PwCあらた有限責任監査法人第三金融部(資産運用)シニアマネージャー

清水 毅(しみず・たけし)

PwCあらた有限責任監査法人パートナー、資産運用インダストリーリーダー。

30年以上の間、東京およびニューヨークにおいて、ファンドおよび運用会社を中心とする金融機関に対して、監査およびアドバイザリー業務を提供。日本証券業協会・投資信託協会・日本投資顧問業協会により設置された「資産運用等に関するワーキング・グループ」委員を務める。主たる著書として、「投資信託の計理と決算」(中央経済社・共著)、「不動産投信の会計と税務」(中央経済社・共著)、「集団投資スキームの会計と税務」(中央経済社・共著)等。公認会計士、日本証券アナリスト協会 検定会員。

秋山 潤一郎(あきやま・じゅんいちろう)

PwCあらた有限責任監査法人第三金融部(資産運用)シニアマネージャー。

約20年の間、東京および上海において金融機関、その他幅広い業種の会社に対して、監査およびアドバイザリー業務を提供。プライベート・エクイティ・ファンドおよびその運用会社の監査、ならびにプライベート・エクイティ業界に対するアドバイザリー業務を数多く手がける。公認会計士。