目次

本コラムの趣旨

私は前々職が経営コンサルティング、前職が不動産ファンド、そして、現在は特化型の経営コンサルティングファームの経営者として、かれこれ20年近く「PEファンドもしくはPEファンドの投資先企業」「PEファンドの投資先ではない企業(以下「事業会社」と表示)」の両者と仕事をする機会に恵まれてきた。今回、両者の違いや良し悪しをアウトソーシング(以下「外注」と表示)にフォーカスし、コンサルタントとしてアウトソースされる側の立場から、少し書き連ねてみた。本コラムは経験のみの仮説ベースであるため、定量的ではない部分もあるが、ご指摘やご意見等いただければ大変ありがたい。

経営コンサルタントとして、様々な企業からコンサルティング依頼を受けていると「この企業は仕事がしやすいな」「この企業は進めづらいな」と感じることがある。

さらに言えば「この企業では多くの成果を出せそうだな」「この企業では私たちがあまり役立ちそうにないな」「この企業は注意深く進めていかないとプロジェクトが止まるな」と感じると同時に、外注する側にも、外注の仕方に上手い下手のあることがわかる。

そのような区分けで言えば、PEファンドとその投資先企業では「この企業は多くの成果を出せそうだな」と感じることが多い。

(画像をクリックすると大きくなります)

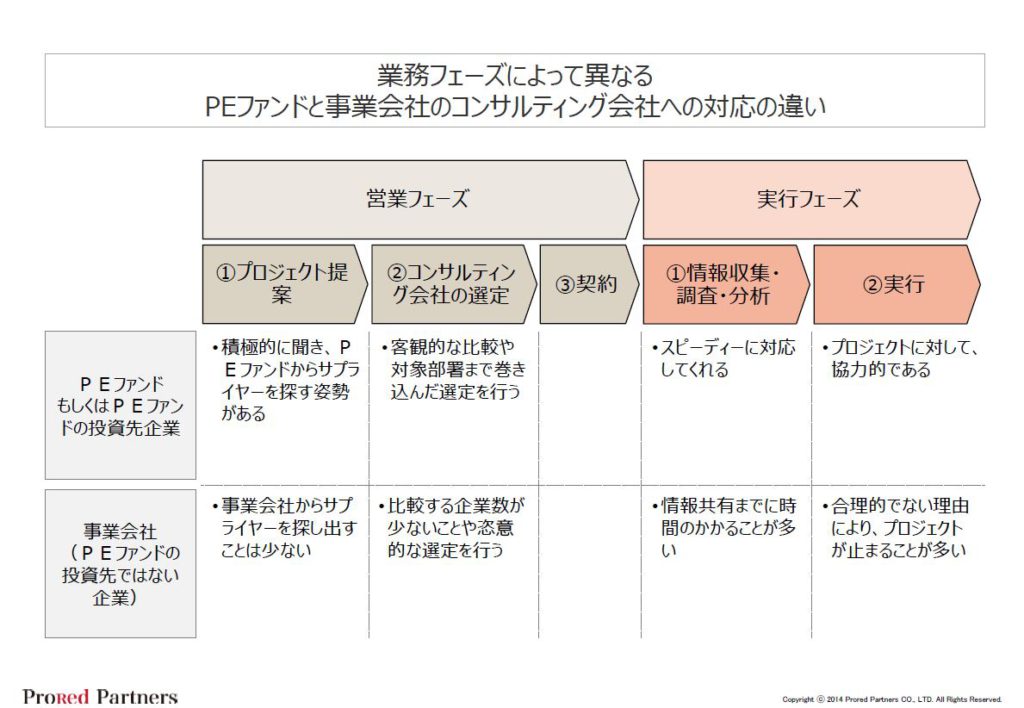

コンサルティングの流れを図1に沿って説明すると、主にプロジェクト実行までの営業部分は大きく3つのフェーズに分かれている。

①「コンサルティング会社からの提案」

②「クライアントからのコンサルティング会社の選定」

③「クライアントとコンサルティング会社の契約」となっている。

その流れで説明すると、PEファンドと事業会社では、①の提案部分から両者の対応は大きく異なる。一般的に事業会社との接点は、知人や提携先からの紹介が最も多く、事業会社から直接問い合わせを受けて提案に行くというケースは稀である。しかしPEファンドとの接点は、PEファンドからの直接問い合わせのケースが事業会社よりも多い傾向にある。そのような意味合いからPEファンドは外注できるサプライヤーやコンサルティング会社を主体的に探しているということが言える。

実際にPEファンドが投資している会社において、その業界や業務特有のコンサルティングが必要な場合、PEファンドはその分野に詳しい関係者へのヒアリングやサプライヤーからの提案を積極的に受ける。コンサルティング会社を利用する場合も同様で、以前、弊社がある特定の分野のコスト削減に強みがあるということで提案を行った際には、弊社以外に5~10社程度の提案を受けていたことを後から聞かされた。また、PEファンドから提案時によく出される質問として「御社の競合はどこですか」と直接聞いてくることが多い。正直に話すかどうかを一瞬迷うが、黙っていたところで、探しだすだろうし、弊社としても入札で選定した方がプロジェクト化した場合、進めやすくなるので(多く提案の中から客観的に一社を選んだことによる安心感のため)、素直に話すことにしている。しかし、事業会社からはこの手の質問を受けることはほとんどない。

PEファンドが毎回必ず多くのサプライヤーやコンサルティング会社からヒアリングしているかというとそういう訳でもない。PEファンドと一度仕事し信頼されると、PEファンドが投資している他の会社の仕事も依頼され、2社目、3社目と投資先が増える度にプロジェクトが増えていくことが多い。その際には、新たな提案書作成の必要もなく、複数社から選定されるわけでもなく、契約と同時にプロジェクトの開始と話がスムーズに進む。

但し、その取引関係は絶対的なものではないため、他に良い外注先がいればすぐそこに変更する。そのため、弊社と一度も関わりのないPEファンドに対しては、営業のチャンスがある反面、既に仕事をしたことがあるPEファンドに対しては、常にサプライヤー変更の可能性があるため、気の抜けない状況が続くことになる。

また、提案に対する判断も非常にスピーディーである。長くても1ヶ月程度、早ければその週にはどうするか、回答がある。一方、事業会社は担当部署から部長、役員、社長と決裁ラインの長いケースが多く、場合によっては事前の根回しが必要であるため、回答が遅い傾向にある。もちろん経営者や担当部署にやる気がある場合は、PEファンドと同じようなスピードで対応するが、多くの場合、2-3ヶ月から長い時には1年程度検討することもある。そのため、プロジェクト化の際には、経済情勢や社内状況が変わっていて、当初の提案通りにいかないこともある。

第6回 『経営コンサルティング会社から見た事業会社とPEファンドの比較』

(アウトソーシング編)

そして、PEファンドの外注利用における最も特徴的だと感じるところがサプライヤーの選定である。特に影響の大きい業務には、客観的にベストなサプライヤーを選ぶことに多大な労力をかける。

例えば、投資先企業内のある部署で担当している業務があったとしても、その業務を外注した方が効果的な場合は、迷わず外注する傾向にある。そのためにその業務から外れる担当部署の異動も行う。

具体的には過去に以下のような事例があった。あるPEファンドの投資先企業において、ある業務を外注するためにコンサルティング会社の入札を行った。当初提案入札で10社から3社に絞った後、その3社を1社に絞るために実施入札という選定方法を取った。この選定方法は、しっかりと外注先の選定を行う会社であれば、稀にあることである。しかし、実施入札の入札参加者には、コンサルティング会社だけでなく、その業務の担当部署も同じ条件で参加させたのである。その上で、実施入札の結果を元に、担当部署に継続させるか、コンサルティング会社に任せ、部署の人員を削減するかという選定をした。結果として弊社と担当部署で対応することになったが、担当部署のメンバーの半数は他部署への異動となった。

多くの事業会社においては、担当部署を参加させてまで入札するという事例は聞いたことがないし、コンサルティングの提案が阻まれる一番の原因は、コンサルティング対象となる業務の担当部署からの反発でもあるため、PEファンドならではの選定方法と言えるかもしれない。ちなみに数年後、そのPEファンドはイグジットにて大きな成功をおさめた。

もちろんすべてのPEファンドが客観的にベストなサプライヤーを選んでいるわけではないが、このような事例はPEファンド独特のものであると言えるのではないだろうか。

「提案」「選定」が終わり、「契約」に至るとコンサルティングの実行フェーズとなるが、そこでもPEファンドと事業会社において、大きな違いが見られる。

PEファンドが投資している企業は、多くの場合、コンサルティングに必要な情報共有を進めやすい。理由はいろいろだが、一つは投資の検討段階において、対象企業の様々な情報を入手し、整理できていること。また、PEファンドは投資先企業の改善計画(=出口戦略)が、投資先企業全体においてもスケジュール感が共有され、各部署のプロジェクトにおいても、意識的にスケジュール感を持った対応をしてくれることが挙げられる。

一方、事業会社では情報共有の段階で躓くことが多く、経営者や役員がプロジェクトを注視していなければ、契約してから情報共有に2-3ヶ月、長い時では半年くらいかかることもある。事業会社の担当者から資料が出てこない場合には、弊社では必要資料のPDF化やデータ化等も無料でお手伝いしているが、企業によっては社内に入ることができないこともある。

情報共有において一番困ることは、資料が段階的に出てくることである。意図的なものかどうかは不明であるが事業会社にその傾向は強い。そのため、早期に全体像を把握できず、コンサルティング中に新たな資料が出てきた場合に、業務の手戻りが多く発生するため、コンサルティングのパフォーマンス低下に大きく影響する。

情報共有後の実行フェーズにおいては、PEファンドの投資先企業における関連部署の担当者の多くはコンサルティングに対して協力的である。その理由として挙げられるのは株主や経営者が入れ変ったことにより、これまでの価値基準・評価基準の見直しやトップダウン型の経営が実行されているためであると推測される。

一方、事業会社はコンサルティングの実行時においても、関連部署の担当者の多くは非協力的である。以前に非協力的であった担当者にその理由を聞いたところ、今まで自分がしてきたことが否定される等の担当者のプライドによるものや、一気に削減すると来期以降削減実績を出すのが難しくなる、仕事量が増えていくのではないか等の後ろ向きな理由がほとんどであった。中でも私が強く残念な気持ちになるのが担当者のプライドや保身のための妨害だ。

PEファンドは多くの企業に投資し、また少数精鋭でもあることから、事業会社よりも外注の機会が多く、それが投資先の企業の成長性に大きな影響を与える。逆に言えば、外注選定の失敗が投資の失敗に繋がってくる。また、入札や選定も多く経験しているため、サプライヤーやコンサルタントの使い方にも長けている。

第6回 『経営コンサルティング会社から見た事業会社とPEファンドの比較』

(アウトソーシング編)

但し、PEファンドにおいても、外注の利用がうまく機能しない場合があることを最後に触れておきたい。

その一つは、PEファンドの保有株が少なく、投資先企業側の力が強い場合である。そのような状況下では、投資先企業のやる気がなければ、いくらPEファンド側の担当者が必要だと考えていても、プロジェクトは一向に進まない。状況によっては1年経過しても動かず、後ろ向きな事業会社と変わらないことになる。

もちろん、そのような場合でもPEファンドは諦めるわけではなく、社内調整のための事前準備やプロジェクト推進のために、コンサルティング会社やサプライヤーと一緒に投資先企業の説得に力を注ぐ。

もう一つは、イグジットに絡むサービス中止である。イグジット先にもよるがPEファンドの手を離れる場合、一旦プロジェクトは終わることが多い。仕切り直して、再契約する場合もあるが、3~4割がそのまま終了する(6~7割継続する)。ファンドからファンドへの売却であれば、継続することも多いが、事業会社や上場した場合は、一旦プロジェクト終了となることがほとんどである。

しかも上場ではなく、企業やファンドへの売却は突然決定するため(水面下では突然ではないだろうが)、「このプロジェクトは続けた方が効果を出せるのに残念だな」と思うことは少なくない。

しかし、株主が全て変わるため、そうもいかないのが現状である。

本来サプライヤーやコンサルティング会社をうまく使いこなせるのは制約のない事業会社であるはずだが、実際はPEファンドの方が外注の利用に長けている。一方で事業会社においては各組織の形態により、自社の得意分野を認識し、しかるべきタイミングや分野において、自社のリソースだけで完結するのではなく、適格な外注を行い、場合によっては新たな株主の増資等を受け入れ、更なる成長のために効果的な外部プレイヤーとの連携が重要となってくるのではないだろうか。

私は常々、企業は人であると考えている。そして、コンサルタント会社の経営者でもあることから、大前研一氏の著書である『企業参謀』から次の言葉の「人」を「企業」に置き換えて、〆の言葉としたい。

「企業が変わる方法は3つしかない。

1番目は時間配分を変える。

2番目は住む場所(環境)を変える。

3番目はつきあう人を変える。

この3つの要素でしか企業は変わらない。最も無意味なのは『決意を新たにする』ことだ。」

改めて、外部との連携が如何に重要であるかを認識させられる。

著者プロフィール 佐谷 進(さたに すすむ)

株式会社プロレド・パートナーズ 代表パートナー

ジェミニ・コンサルティングを経て、ブーズ・アレン・アンド・ハミルトン株式会社(現プライスウォーターハウスクーパース・ストラテジー株式会社)へ転籍。大手製造業のコストマネジメントおよびリエンジニアリングなどに従事。

その後、不動産投資信託の運用会社であるジャパン・リート・アドバイザーズ株式会社に入社し、住宅、オフィス、商業施設、ホテル、物流物件の取得から運用・コストマネジメントを担当。

2009年に株式会社プロレド・パートナーズを設立し、コスト削減と企業不動産に特化したコンサルティングを提供している。

大阪生まれ大阪育ち。趣味はゲーム全般(ボードゲーム含む)と漫画。

東京藝術大学美術学部卒。

◇主な著書

『体温の伝わる交渉』(ウィズワークス) 2014年