はじめに

本年7月23日付のFinancial Times(以下FT)に、米国の有力機関投資家カルスターズ(カリフォルニア州教職員退職年金基金、基金規模19兆円)が投資先である飲料大手企業ペプシ社の社外取締役宛てに、アクティビスト・ファンドTrian Partners創業者のPeltz氏を社外取締役として招聘するよう要請したとの記事が掲載された。

Peltz氏は、ペプシ社経営陣に対し、クエーカー・オーツなどのスナック部門を切り離し、ペプシやセブンアップなどの飲料部門に特化することが、企業価値改善につながるとの提言をしている。

カルスターズの要請は、Peltz氏の提言に直接賛同を明示するものではないが、「斯業界でのPeltz氏の経験を取締役会が取り込むことはペプシ社の営業業績に資することであり、経営陣に新しいアイデアを提供する」ことを事由にしているとFTは報じている。さらにFTは他の投資家の話として、「Peltz氏が取締役会に入ることで、ペプシのCEOが彼の言葉をどう聞き入れるのか、その柔軟性を確認できる」とのコメントも載せている。

カルスターズは、実は2012年11月にも、米国大手製造業のTimken社経営陣に対し、アクティビスト・ファンドRelational Investorsが同年8月に要求した鉄鋼部門とベアリング事業との分離提案について、その実現に向けて投資銀行を採用するよう要請。翌13年9月のTimken社取締役会では全会一致で、両事業の分離を決定しており、機関投資家とアクティビストとの共闘が結実した。

カルパース(カルフォルニア州職員退職年金基金、基金規模28兆円)と並んで米国を代表する年金機関投資家であるカルスターズのこれら行動は、事業会社の経営により直接関与することを狙ったもので、機関投資家のPEファンド化(注1)とも考えられる。

本コラムでは、機関投資家がPEファンド化する背景と、これら動向の我が国への波及可能性について、私の個人的な考えを論じてみたい。

注1:ここで言う「PEファンド化」とは、「経営を積極的かつ中長期的にサポートして企業価値の向上に貢献する」PEファンドの投資運営方針(当PE協会ホームページでのプライベート・エクイティの定義より)との親和性を示すものであり、経営権の取得、経営陣の派遣、投資回収等のPEファンドの他の投資運営手法までも含むものではない。

1. カルスターズの行動の背景

欧米におけるPEファンドの社会的認知

PEファンドの先駆者であるKKR(コールバーグ・クラビス・ロバーツ)の一号投資案件(1977年)から37年、同じKKRのRJRナビスコ社買収(1989年)から25年。

この間、投資活動の繁閑はあったものの、主要PEファンドは事業会社への投資・運営活動を継続した。欧米の金融関係者は勿論のこと、多くの事業経営者にとっても、PEファンドの活動は企業経営を考える上で、日常の風景に近い存在になっているのではないかと推察される。

勿論日常の風景に近いことと、社会的な認知とは同義語ではないが、風雪に耐えて規模・影響力が増大していること自体、ある意味で社会的認知を受けていることの反映と考えられる。

アセットクラスとしての、PEファンドの浸透

資産運用に占めるPEファンドへの投資比率は、カルスターズが11.5%(14年9月末)、カルパースで10.4%(14年8月末)と共に10%を超えている。

PEファンドへの積極的な投資で知られるエール大学基金(基金総額2.3兆円)は、PEファンド投資比率が32%(13年6月末)に達している。

このように、PEファンド運用者を支えるPEファンド投資家も、特に米国では歴史と厚みをもっており、PEファンド的な投資手法は、機関投資家からも認知を受けていると考えられる。

目をアジアの投資家に転じても、シンガポールのソブリンウェルスファンドで、運用資産総額35兆円に迫ると言われているGICはその9%をPEファンド投資に回し(14年3月末)、運用資産総額43兆円の韓国NPS(National Pension Service)のPEファンド投資割合は2.3%(12年末)であるが、2010年末から投資残高を1.7倍に増加させている。

PEファンドとの共同投資

PEファンドへの投資家として長年実績を持つ機関投資家は、運用実務をPEファンドに任せるLP(Limited Partners)の立場から数歩踏み込んで、特定の案件にPEファンドと組む共同投資家として、投資先企業の経営にも関与し、PEファンド的な経営手法を実践から取り込んでいる。

これらの投資家にとって、PEファンドへのLPとしての投資は、共同投資機会を得るための入場券的な位置にあるとも言える。

アクティビスト・ファンドの洗練

1985年に米国航空機会社TWAに敵対的買収を仕掛け、“Corporate raider”とのレッテルを貼られたカール・アイカーン氏は、78歳になった最近でも、eBayからのPayPalの分離を主張するなど、現役のアクティビストとして表舞台で活動している。

そのアイカーン氏の手法は、声高に企業経営者を批判するばかりの手法ではなく、独自の企業分析・業界分析に基づき、「企業の事業価値改善に資する要求」として、熟練の投資家が、企業経営者に具申する姿に、変貌しつつある。またそのようなスタイルが、従前はアクティビストとは一線を画していたオーソドックスな機関投資家からの認知、賛同を得るようになった背景にあるとも思われる。

2. 日本市場への波及可能性

日本のPEファンド市場の成熟度、規模からすれば、機関投資家のPEファンド化は、PEファンド運用者の独りよがりな幻想と言われるかもしれない。

しかしながら、私は、日本の機関投資家がファンドに賛同、あるいはそこまで進まなくとも、他の機関投資家と組んで、事業会社に対して事業戦略上の提案を行うような局面は意外に早く、ここ1、2年の内に実現すると期待も込めて見ている。

その背景として、企業統治を巡る一連の改革と、PEファンド案件への意外な慣れとが、車の両輪として働くと考えている。

企業統治を巡る一連の改革

14年2月に策定された日本版スチュワードシップ・コードにより、今後機関投資家は、エンゲージメント(対話)を通じて投資先企業との建設的な関与を深めることを要請されている。そのエンゲージメントを進める中で、投資先企業に何を求めるか、を検討するにあたり、PEファンド的な経営関与の目線・方向性が有力な選択肢に成りうると考える。

一方事業会社側も、現在進められている有識者会議から、早晩提示されるコーポレートガバナンス・コード、“Comply or explain”を規定した改正会社法の成立(14年6月)を受け、低いROEからの脱却を図る具体策の実行を迫られることになる。言われてから久しい「選択と集中」実行に向け、外部環境が整備される中、機関投資家がPEファンド的な提案を行い、事業会社も真摯にその提案に対応する姿は、直ぐそこにきている未来と言える。

PEファンド案件への意外な慣れ

PEファンドの存在感では、欧米と我が国との彼我の差は大きいものの、武田薬品工業、豊田自動織機、三菱ケミカルホールディングス、セブン&アイ・ホールディングスなど日本を代表するブルーチップ企業が、PEファンドが所有する事業会社を買収している。

これら企業は、買収後PEファンド傘下にあった事業会社に対するPEファンドの経営関与について、生々しい痕跡を実地検分しており、その評価は別にして、PEファンド的な経営関与に対する慣れは出来つつあると思われる。

これらの「慣れ」があるとすれば、前述の企業統治を巡る改革の展開も相まって、PEファンド的な経営関与を皮膚感覚的に把握する事業会社が増えることで、こんどは機関投資家からPEファンド的な指摘があったとしても、一方的に防御に回るのではなく、それら指摘を逆に活用しようとする位の柔軟性が事業会社側に生じてもおかしくはない。

私は、80年代から日系企業が関わるM&Aアドバイザー業務に関与したが、M&Aという手法は、80年代初頭までは、一部の異端経営者が行う、あるいは、救済局面で使われる「特殊な経営手法」程度の認知しか得られていなかった。それが、主に対外進出の手段として、海外企業買収を実行する過程で、いつの間にかM&Aは、経営者の好き嫌いや、得手不得手に関わらず企業経営手段の「経常的な経営手法」として、日本の企業風土に定着した。私は同様なことが、PEファンドの投資活動にも拡がるとの期待感を持っている。

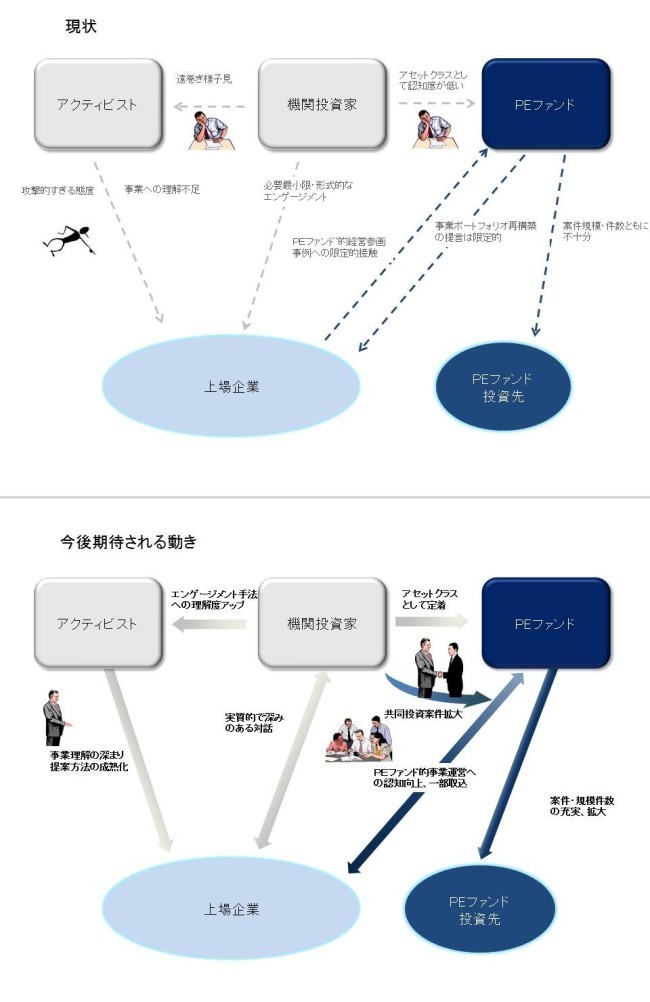

これらの動きを単純化過ぎるかもしれないが、イラスト化してみた。

(画像をクリックすると大きくなります)

勿論我が国で、機関投資家の方々が投資先企業との関係においてPEファンド的な動きをするには、PEファンド案件が規模、件数両面で一層拡大する必要があるし、何よりも我々PEファンド運用者が、日本の風土の中でその認知度を高め、理解者、支援者を増やす日々の努力と実践を怠らないことを肝に銘じることが必須であると考えている。

著者プロフィール 深沢 英昭(ふかざわ ひであき)

東京海上キャピタル(株)取締役社長

日本長期信用銀行(現新生銀行)にて、M&Aアドバイザリー業務に従事。

日本興業銀行(現みずほ銀行)に転職後、興銀、みずほ証券で、本邦系企業の事業ポートフォリオ再構築を支援。

2004年4月、東京海上キャピタルに参画し、2005年6月より取締役社長。

静岡県生まれ。

PPI(Pacific Pension Institute)メンバー

趣味はテニスと野球観戦(高校野球&埼玉西武ライオンズ)

東京大学経済学部卒

シカゴ大学経営大学院修士課程修了(MBA)